近日����,“速沖奶茶界”領軍品牌香飄飄披露了2022年度業(yè)績快報。

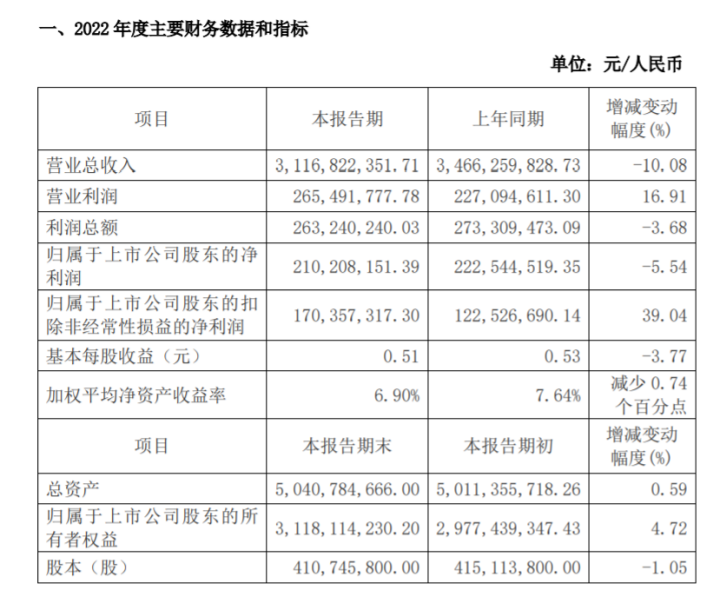

報告顯示����,2022年香飄飄實現(xiàn)營業(yè)總收入31.17億元,同比下降10.08%��;歸屬于上市公司股東的凈利潤2.1億元��,同比下降5.54%�;扣非凈利1.70億元�,同比增長39.04%。

對于營業(yè)總收入下降情況����,香飄飄表示,主要原因是受新冠疫情影響導致公司沖泡產品銷量下降��。對于扣非凈利潤增長情況����,香飄飄解釋道���,主要原因是公司沖泡產品的毛利率下半年開始企穩(wěn),同時費用端積極控制���,盈利能力得到改善�����。

值得注意的是��,香飄飄并不是去年才開始虧損的�����。那么���,又是怎樣的原因導致“奶茶第一股”逐漸賣不動了呢?

六年三闖IPO受挫

上市三年就開始虧損

“一年賣出數(shù)億杯��,能繞地球好幾圈”的香飄飄奶茶�����,創(chuàng)立于2005年,旗下?lián)碛?ldquo;香飄飄”�、“Meco”、“蘭芳園”三大品牌����。據(jù)其官網介紹,2008年�,香飄飄年銷售額就突破了10億元。

2011年�����,香飄飄首次申請登陸A股���,但是由于IPO籌備過程中與保薦人出現(xiàn)分歧而更換證券公司導致失敗����。

2013年11月香飄飄第二次申請IPO�,并順利通過上市環(huán)保核查���,但在12月份��,證監(jiān)會突然宣布暫停IPO申請材料受理��。2014年1月���,證監(jiān)會重啟IPO�����,但香飄飄申報材料還沒來得及被重新受理�,證監(jiān)會在2015年7月又因“股災”再次暫停IPO�。也就是說,香飄飄第二次闖關又失敗告終��。

2015年�,在IPO門外徘徊了近五年的的香飄飄終于決定再次向A股發(fā)起沖刺。2015年11月13日公司正式在證監(jiān)會網站上披露了招股說明書申報稿�����。并在2017年4月20日更新了申報稿����。也是在這一年,香飄飄終于在A股掛牌(股票代碼:603711)上市交易��。

招股書顯示����,本次上市香飄飄發(fā)行價為14.18元��,計劃向社會公開發(fā)行不低于4001萬股��,擬募集資金約7.4848億元��,用于液體奶茶建設和杯裝奶茶自動化生產線建設兩個項目����,其中約2.61億元將用于液體奶茶建設項目���,4.88億元用于年產14.54萬噸杯裝奶茶建設項目�。

但好景不長����,剛剛上市三年的香飄飄發(fā)布了自2017年上市以來首份虧損業(yè)績報告。2020年4月25日�����,香飄飄先后發(fā)布2019年年報及2020年一季報�。與年報中營收凈利雙增相反��,香飄飄在2020年一季度賣的并不理想。

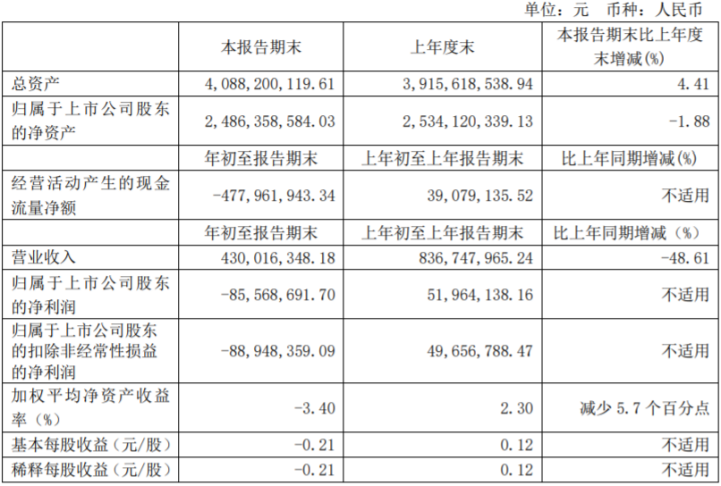

年報顯示����,香飄飄2019年營收39.78億元,同比增長22.36%�;凈利潤3.47億元,同比增長10.39%����。而在2022年一季度,公司營收4300萬元�,同比下降48.61%;凈利潤-8556.87萬元�,而去年同期凈利潤為5196.41萬元,下滑幅度高達275.04%����。

不僅如此,自2020年開始����,香飄飄營收、凈利一直處于下滑態(tài)勢��。財報顯示����,2020年-2022年����,公司營收分別為37.61億元��、34.66億元���、31.17億元��,分別同比下降5.46%����、7.83%����、10.08%;歸屬于上市公司股東的凈利潤分別為3.58億元����、2.23億元、2.1億元�,同比下降3.15%、37.9%�、5.54%����。

對此����,香飄飄在財報中提到�,業(yè)績下降的原因包括受疫情影響、沖泡類產品節(jié)日消費受到抑制等�。

食品產業(yè)分析師朱丹蓬分析稱,香飄飄主業(yè)虧損其實是必然的�,盡管曾推出一些新產品,但是其整體產品老化的情況比較嚴重����。

事實上,早在香飄飄擬IPO之際�����,朱丹蓬就曾公開表示過���,香飄飄業(yè)績增長高度依賴奶茶業(yè)務�,近年來業(yè)績增速放緩說明公司未來業(yè)績增長面臨一些挑戰(zhàn)����,單一的產品結構給公司業(yè)績帶來了風險�。

產品單一�、研發(fā)費用低

營銷費用持續(xù)走高

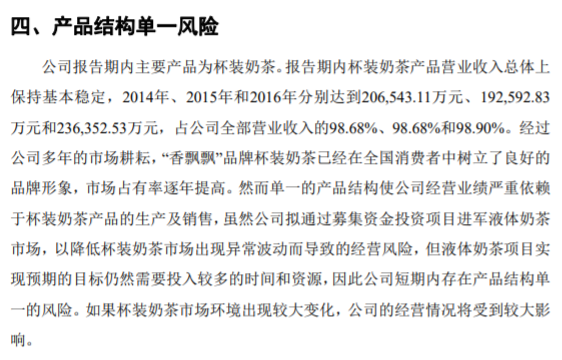

通過招股書可知,2014年-2016年��,作為主營業(yè)務的杯裝奶茶產品���,其營收占香飄飄全部營業(yè)收入的98.68%�����、98.68%和98.90%��。而椰果系列奶茶產品����,又是主營業(yè)務中最主要的產品�,這一產品銷售金額占主營業(yè)務收入的比重分別為85.27%、76.38%和70.21%���。

香飄飄在招股書也指出了自身產品單一的風險����。它表示,單一的產品結構使公司經營業(yè)績嚴重依賴于杯裝奶茶產品的生產及銷售��,雖然公司擬通過募集資金投資項目進軍液體奶茶市場����,以降低杯裝奶茶市場出現(xiàn)異常波動而導致的經營風險����,但液體奶茶項目實現(xiàn)預期的目標仍然需要投入較多的時間和資源,因此公司短期內存在產品結構單一的風險��。

不過���,香飄飄沖泡類奶茶一直處在行業(yè)領先位置���。在財報中,香飄飄提到�,2012年至2021年公司連續(xù)10年杯裝沖泡奶茶市場份額保持第一。

近兩年�,沖泡兩類產品依舊是香飄飄業(yè)績的主要來源。財報顯示����,2019年-2021年����,公司沖泡類產品營收分別為29.36億元���、30.67億元����、34.66億元��,分別占總營收的73.8%�、81.56%、80.09%��。

就此���,盤古智庫高級研究員江瀚曾公開表示�����,從產業(yè)成長的角度看�,沖泡茶飲市場優(yōu)勢不斷降低�,是香飄飄在市場中面臨較大困境的原因。

2014-2020年,國內現(xiàn)制奶茶市場規(guī)模增長率一直穩(wěn)定在20%以上�����,但沖泡奶茶行業(yè)市場規(guī)模年復合增長率卻僅為其四分之一��,只有5.29%��。2020年中國沖泡奶茶市場規(guī)模為48.9億元����,現(xiàn)制奶茶的市場規(guī)模已達到1136億元��。

盡管產品種類單一�,但香飄飄在宣傳上始終不留余力。據(jù)中華網報道����,2012至2021年十年間,香飄飄共計投入66.34億元銷售費用��,尤其是自2017年上市以來�����,香飄飄在營銷上更是不惜“壕擲重金”,其中僅2019年一年就在銷售費用上花費近10億元�����。

香飄飄曾解釋道����,公司屬于快速消費品行業(yè),良好的品牌形象對于快消品的銷售至關重要���,報告期內公司不斷加大品牌宣傳力度�,通過投放廣告擴大品牌的知名度和影響力��,為經銷商提供強大的銷售宣傳支持����,從而導致公司廣告費金額較大。

不止如此��,近年來�,香飄飄邀請了鐘漢良、陳偉霆�����、王俊凱、王一博等人為其代言����,還與青島啤酒、百草味等跨界推出“啤兒桃桃果汁茶”����、“泡椒鳳爪味果汁茶”。

而與大手筆砸廣告相對的��,是香飄飄在研發(fā)費用上的“節(jié)省”�。2017年-2021年,公司研發(fā)費用分別為1390萬元���、883.62萬元��、3102.54萬元、2442.29萬元����、2804.76萬元,占營業(yè)收入比例分別為0.53%�����、0.27%、0.78%�、0.33%、0.81%�����,占比均超過1%�。

對此,中國品牌研究院食品飲料行業(yè)研究員朱丹蓬認為����,從整個企業(yè)品類發(fā)展來說,包括導入�����、成長��、成熟和衰退����。香飄飄的這個品類(杯裝奶茶)已經屬于衰退的階段,已經沒有增長的可能性�,所有的增長都是屬于一種非健康的增長。朱丹蓬還表示����,“公司沒有持續(xù)的發(fā)展利潤�����,整個品類也沒有太多核心競爭力����。”

未來��,香飄飄是否能讓更多消費者愿意買單并重回行業(yè)前端���,大公快消將持續(xù)關注���。

京公網安備11010502037337號

京公網安備11010502037337號