4月23日晚間��,“瓜子大王”洽洽食品(002557.SZ)公布了2024年年報及2025年一季報���。根據(jù)財報數(shù)據(jù),2024年洽洽食品全年營業(yè)收入約71.31億元����、歸屬于上市公司股東的凈利潤(以下簡稱“凈利潤”)約8.49億元�����,分別同比增長4.79%����、5.82%�����。

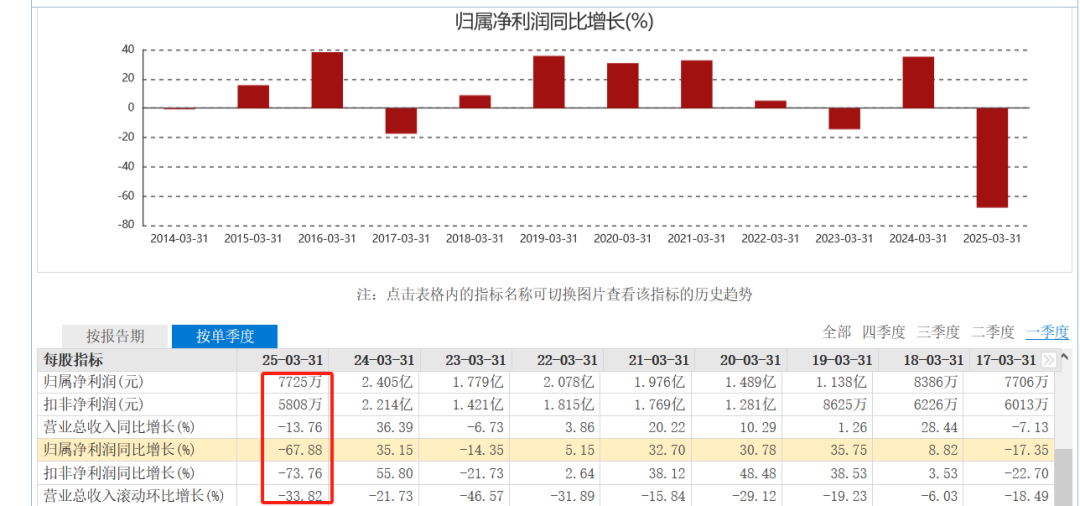

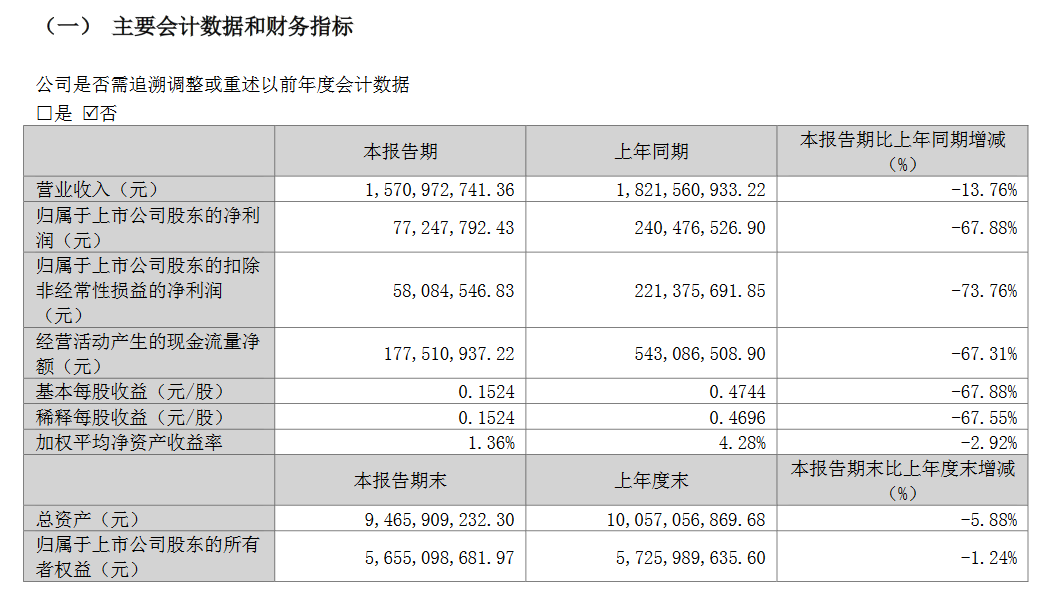

但另一份2025年一季度數(shù)據(jù)卻如“斷崖墜落”——收入同比下降13.76%至15.71億元����,凈利潤同比暴跌67.88%至7724.78萬元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(以下簡稱“扣非凈利潤”)5808.45萬元����,同比下降73.76%。

值得一提的是�����,上述各項指標降幅均創(chuàng)下近十年以來一季度最大跌幅�����。

截圖自東方財富官網(wǎng)

股權(quán)激勵首年目標落空

2025年一季度閃崩,毛利率縮水近11個百分點

不可否認的是����,在2024財年,洽洽食品依然交出了營收����、凈利雙增的財報。

在中國食品產(chǎn)業(yè)分析師朱丹蓬看來��,洽洽食品取得當前成績���,與其全球化供應鏈體系是離不開的。此外���,其通過持續(xù)加大工廠硬件設施投入����,引入先進設備與智能化管理系統(tǒng)��,提升生產(chǎn)效率與品控精度�����;依托經(jīng)典大單品的市場影響力帶動多品類協(xié)同發(fā)展;保持高頻次��、高質(zhì)量的創(chuàng)新升級節(jié)奏�����;依托量販零售等新興渠道崛起����,實現(xiàn)全渠道覆蓋與深度滲透。所以從整體來看�����,洽洽在供應鏈韌性���、產(chǎn)品創(chuàng)新力�����、品牌影響力�����、渠道滲透力及消費者需求洞察力等方面的系統(tǒng)性構(gòu)建��,企業(yè)實現(xiàn)持續(xù)增長是必然的����。

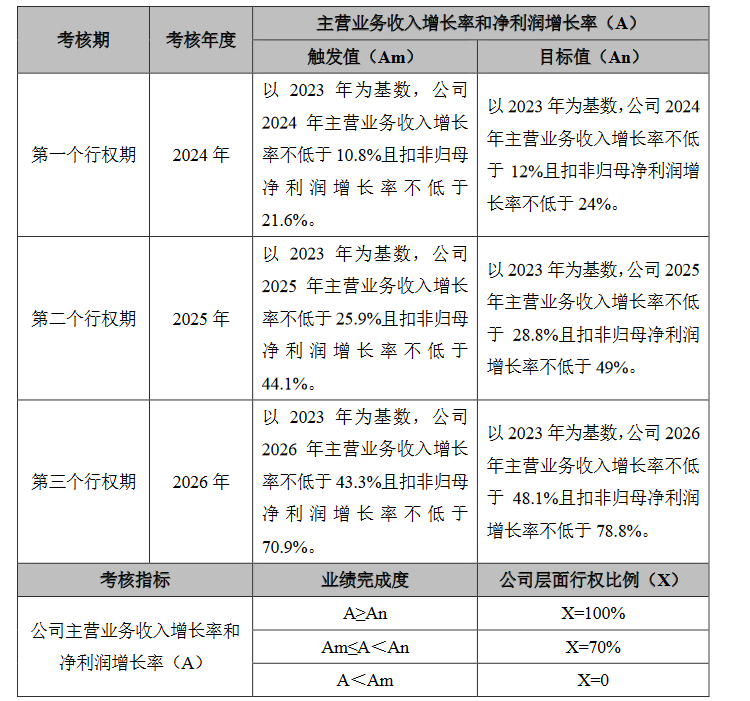

但是,由于洽洽食品業(yè)績不及預期�����,其股權(quán)激勵的目標也沒能實現(xiàn)���。根據(jù)相關方案�����,2024年業(yè)績考核目標是以2023年為基數(shù),營收增長率不低于10.8%��,且扣非凈利潤增長率不低于21.6%���?��?涩F(xiàn)實情況是���,洽洽食品的營收增長了4.79%;扣非凈利潤增長了8.86%�����,兩項指標實際增長率均不及目標的一半�����。洽洽食品表示����,因未達成考核要求,故該股權(quán)激勵首次授予第一個行權(quán)期的股票期權(quán)無法行權(quán)���。

截圖自洽洽食品關于2024年股票期權(quán)激勵計劃公告

而在2025年一季度��,洽洽食品營收����、凈利雙降��,且凈利潤下降超六成����。

不僅如此��,在一季度營收減少2.5億元的情況下���,當期營業(yè)成本仍維持在12.67億元高位,與上年同期12.65億元基本持平���。

截圖自恰恰食品2025年一季度報

同時��,洽洽食品毛利率也由2024年同期的30.43%及全年28.78%的水平驟降至19.47%�����,創(chuàng)下自2011年上市以來單季最低紀錄�����。歷史數(shù)據(jù)顯示����,企業(yè)上市14年間一季度毛利率始終穩(wěn)定在30%基準線上下����,但此次一季度毛利率首次降至20%以下。

截圖自東方財富官網(wǎng)

對于一季度業(yè)績“閃崩”���,洽洽食品方面解釋稱�����,公司2025年一季度收入下降主要是因為春節(jié)錯期因素��,外加公司去年一季度銷售收入基數(shù)較高���;凈利潤下降主要是葵花籽采購成本上升和部分堅果原料采購價格的上升導致毛利率同比和環(huán)比均有下降所致。

中國企業(yè)資本聯(lián)盟副理事長柏文喜認為���,洽洽食品遇到增長瓶頸��,主要有三方面原因���,一是市場競爭激烈,堅果市場參與者眾多����,包括三只松鼠、良品鋪子等品牌�����,這些競爭對手通過“堅果+果干”組合創(chuàng)新等方式持續(xù)分流消費者。洽洽食品的堅果產(chǎn)品在創(chuàng)新速度上相對落后��,未能形成差異化優(yōu)勢�����。二是原材料成本上升���。三是產(chǎn)品同質(zhì)化嚴重����,洽洽的堅果產(chǎn)品以“每日堅果”為主��,市場同質(zhì)化現(xiàn)象嚴重��,缺乏獨特賣點��。

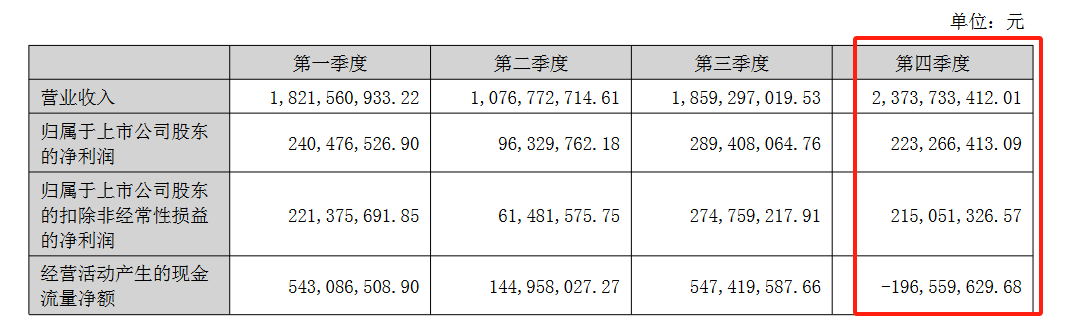

而洽洽食品一季度利潤的“閃崩”�����,似乎在上一年的第四季度就有“苗頭”。數(shù)據(jù)顯示���,該公司2024年第四季度營收為23.74億元,同比微增約2%��;凈利潤為2.23億元���、扣非凈利潤實現(xiàn)2.15億元��,分別同比下滑24.79%及24.69%���。

截圖自洽洽食品2024年財報

西南證券研報指出,2024年����,洽洽食品經(jīng)營表現(xiàn)相對平淡,原材料價格波動及年貨節(jié)費投資增加導致公司盈利承壓��。在收入端�����,雖有春節(jié)錯期下的提前備貨催化��,但由于KA主銷渠道客流減少,疊加同品類禮盒裝競爭激烈造成價格內(nèi)卷����,2024年第四季度公司收入增長環(huán)比降速。

第二增長曲線乏力����,電商轉(zhuǎn)型遲緩

加速潰敗的渠道“護城河”

作為連續(xù)5年全球銷量第一的瓜子品牌,洽洽已經(jīng)成立了26年��。

在創(chuàng)立之初���,瓜子不算一個很好的賽道��,因為瓜子相比其他堅果�����,更容易發(fā)霉�����,保質(zhì)期短于是也更難賺錢����。但也正是那一年,洽洽的創(chuàng)始人陳先保發(fā)明了“煮制+牛皮紙包裝”的工藝手法��,率先搶占市場����。

2000年��,陳先保力排眾議�����,突破營銷壁壘��,借錢400萬元在央視打廣告����,此后洽洽瓜子在國內(nèi)“一炮而紅”,2000年����,洽洽銷售額成倍增長,突破1億元����,2001年則暴增至4億元。彼時有報道稱,隨著洽洽的“一炮而紅”�����,廠外等著拉貨的車輛排出去上百米遠���,工廠車間常年晝夜不歇����,可產(chǎn)品依舊供不應求���。

2008年���,洽洽的銷售額首次突破20億元。2011年���,洽洽在深交所上市����,被譽為“堅果炒貨第一股”���。插上了資本的翅膀后���,洽洽又陸續(xù)開發(fā)了花生����、蠶豆���、薯片等一系列休閑食品�����,產(chǎn)品不僅“飛”出了安徽,還“飛”出了國門��,遠銷東亞����、東南亞、歐美等70多個國家和地區(qū)�����。

聚焦業(yè)務端���,洽洽食品主要生產(chǎn)堅果炒貨類休閑食品���,產(chǎn)品有洽洽紅袋香瓜子����、藍袋風味瓜子����、小黃袋每日堅果、每日堅果燕麥片�����、堅果禮盒等�����。

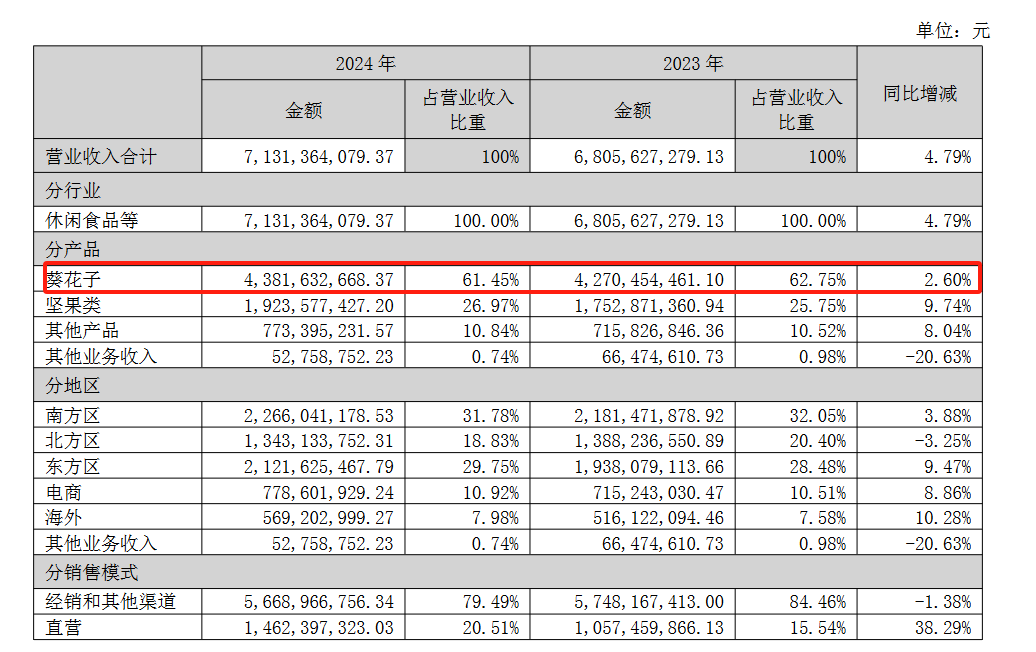

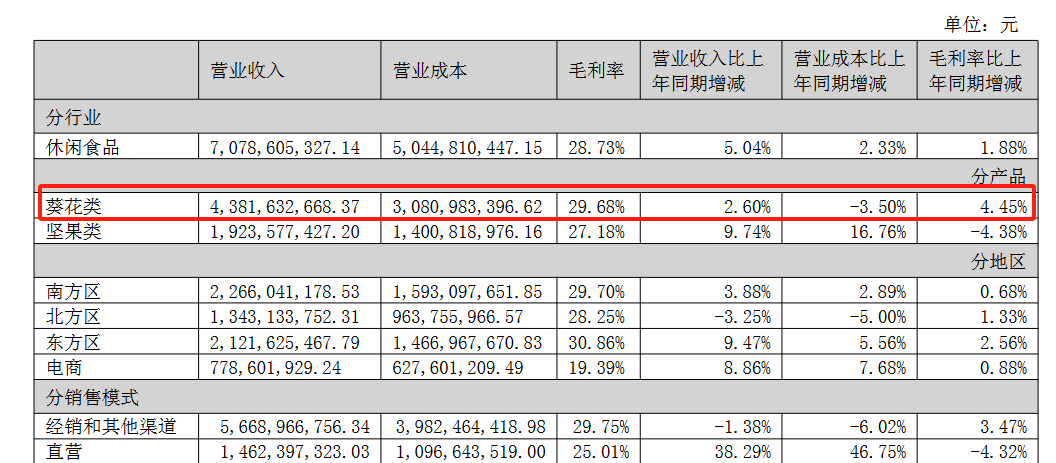

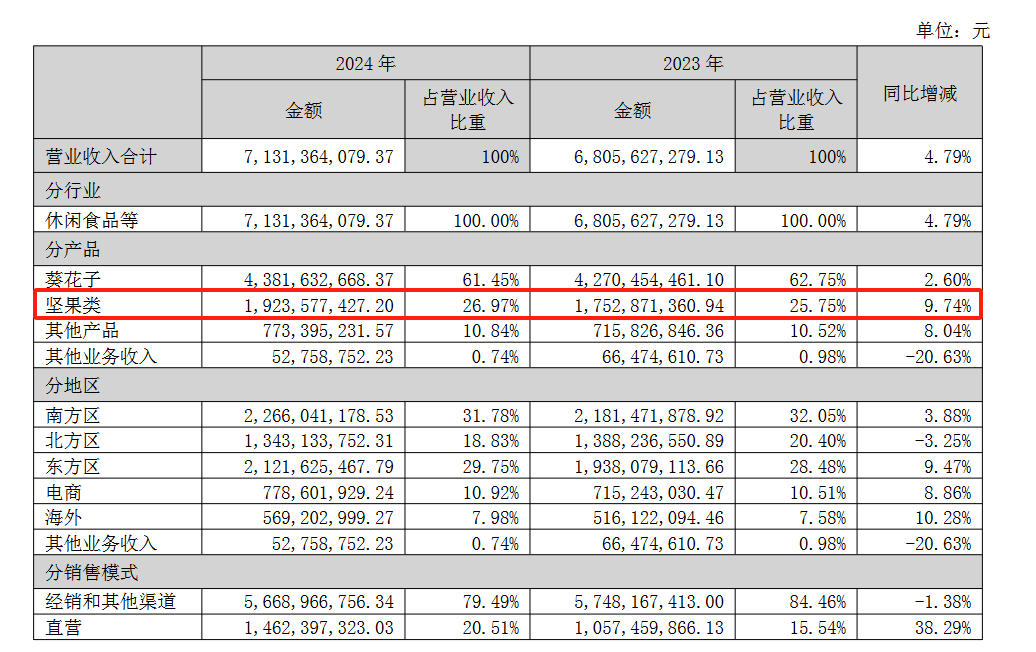

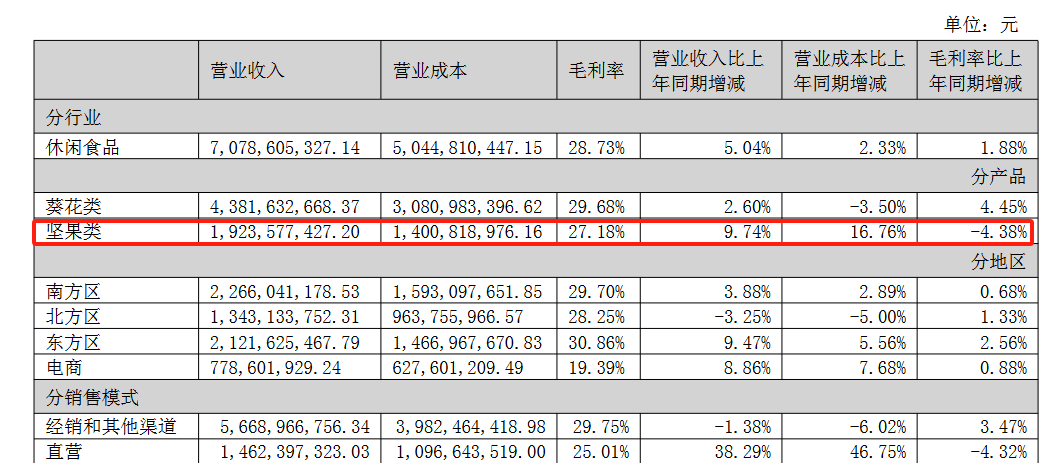

分產(chǎn)品來看����,2024年報告期內(nèi)葵花子的貢獻了洽洽食品61.45%的營收。報告期內(nèi)���,葵花子營收43.82億元���,同比增長2.60%�����;毛利率為29.68%���,同比增長4.45%。

截圖自洽洽食品2024年財報

但是��,洽洽食品的葵花子業(yè)務增長是建立在上年營收下滑的基礎上���,2022年�����、2023年,洽洽葵花子收入分別為45.12億元��、42.7億元��,目前尚未恢復至最佳水平����。

過去一年,為吸引更多年輕消費者��,洽洽持續(xù)推出藍袋系列新產(chǎn)品,如茶衣瓜子����、螺螄粉味瓜子、榴蓮味瓜子��、辣根味瓜子��、麻辣辣條味瓜子等����。研發(fā)費用也相應增加,2024年投入了7568萬元����,同比增長17.15%。

堅果類產(chǎn)品是洽洽食品寄予厚望的第二增長曲線���,2024年財報數(shù)據(jù)顯示��,堅果的營業(yè)收入為19.24億元����,同比增長9.74%�����,是洽洽增速最快的業(yè)務,占總營收的比重為26.97%���。但毛利率為27.18%���,同比下降4.38%。

截圖自洽洽食品2024年財報

洽洽食品作為商超時代的佼佼者����,曾依托覆蓋全國的經(jīng)銷商網(wǎng)絡,通過大規(guī)模的終端鋪貨實現(xiàn)產(chǎn)品銷售��,建立了廣泛的銷售網(wǎng)絡�����,在堅果炒貨行業(yè)長期穩(wěn)居頭部��。但隨著電商平臺逐漸成為主要消費渠道�����,洽洽食品以往依賴線下渠道的弊端開始逐漸顯現(xiàn)�����。

數(shù)據(jù)顯示����,截至2024年末,洽洽食品擁有1380?個經(jīng)銷商���,較2023年的1479個經(jīng)銷商減少99個�����;洽洽食品庫存量同比增加22.90%��。

盡管洽洽食品在財報中表示2024年電商渠道在拼多多��、美團取得“突破”�����,但財報未單獨披露線上營收數(shù)據(jù)�����,對比三只松鼠超50%的線上占比���,洽洽食品83.5%收入仍依賴近乎停滯的線下渠道(增速僅0.24%)�����。

華創(chuàng)證券研究指出��,洽洽在2013年前完成商超渠道卡位后����,未能抓住2014-2019年電商紅利期��,反被三只松鼠等輕資產(chǎn)新勢力借助流量紅利實現(xiàn)彎道超車���。因此�����,當行業(yè)步入“得新渠道者得天下”的時代�����,洽洽的渠道護城河似乎正加速潰敗。

柏文喜也指出,當前傳統(tǒng)商超渠道持續(xù)萎縮�����,受到社區(qū)團購��、零食量販店等新興渠道的沖擊��。

柏文喜認為���,洽洽應該通過直播帶貨和社交電商平臺��,來快速提升品牌知名度和產(chǎn)品銷量��。此外��,利用大數(shù)據(jù)和人工智能技術(shù)���,精準定位消費者需求,提升營銷效果���。同時����,通過線上線下融合(O2O)模式,洽洽可以更好地滿足消費者的即時需求���,提升用戶體驗���。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號