財(cái)新中國(guó)制造業(yè)PMI走勢(shì)(圖片來(lái)源:財(cái)新中國(guó)通用制造業(yè)報(bào)告)

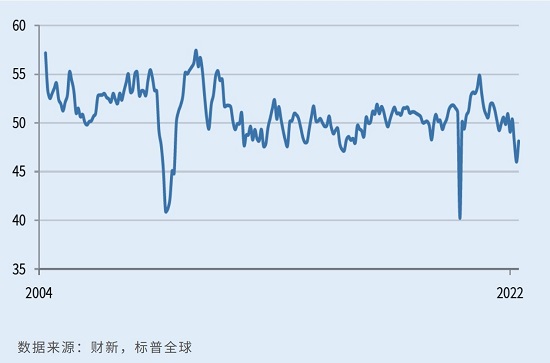

財(cái)新中國(guó)制造業(yè)PMI走勢(shì)(圖片來(lái)源:財(cái)新中國(guó)通用制造業(yè)報(bào)告) 隨著疫情逐步得到有效控制�����,中國(guó)經(jīng)濟(jì)迎來(lái)邊際改善�����。財(cái)新今日(6月1日)發(fā)布的5月中國(guó)制造業(yè)PMI報(bào)48.1.雖已連續(xù)三個(gè)月處在收縮區(qū)間���,但卻較4月大幅回升2.1個(gè)百分點(diǎn)��。受訪專家認(rèn)為�,在全國(guó)相關(guān)防控措施逐步放開����,以及一系列穩(wěn)增長(zhǎng)政策落地顯效帶動(dòng)下,6月制造業(yè)PMI有望重返擴(kuò)張區(qū)間��,中國(guó)經(jīng)濟(jì)恢復(fù)勢(shì)頭亦將延續(xù)�。

數(shù)據(jù)顯示,5月制造業(yè)產(chǎn)出指標(biāo)較4月明顯放緩�,收縮率為2020年3月以來(lái)次高,樣本企業(yè)普遍反映���,相應(yīng)的疫情防控措施�����,使得生產(chǎn)運(yùn)營(yíng)和物流受到影響�。當(dāng)月�����,新訂單總量指標(biāo)連續(xù)三個(gè)月下滑,惟勢(shì)頭有所減弱�����,部分企業(yè)坦言“需求狀況較4月相對(duì)改善”;不過(guò)���,制造業(yè)出口訂單仍明顯下滑��,部分企業(yè)認(rèn)為“這與交單付運(yùn)困難有關(guān)”���。

產(chǎn)出指標(biāo)方面,5月樣本企業(yè)采購(gòu)量降幅趨緩�����,由于需求相對(duì)疲弱�,企業(yè)有意減輕庫(kù)存,這令成品庫(kù)存量和采購(gòu)庫(kù)存量雙雙溫和下降�����。另一方面�����,生產(chǎn)需求的下降���,疊加員工的離職����,令制造業(yè)用工指標(biāo)進(jìn)一步收縮��,企業(yè)積壓業(yè)務(wù)量亦進(jìn)一步上行�����。

中國(guó)經(jīng)濟(jì)迎邊際改善

數(shù)據(jù)還顯示����,5月制造業(yè)投入成本漲速雖連續(xù)兩個(gè)月放緩,但總體仍續(xù)強(qiáng)勁態(tài)勢(shì)�����。樣本企業(yè)普遍反映�����,原料��、運(yùn)輸費(fèi)用、燃料等的價(jià)格上漲�����,推高了成本���。為刺激客戶需求����,制造業(yè)產(chǎn)品售價(jià)在年內(nèi)首次下降���,降幅為2020年5月以來(lái)最顯著��。

財(cái)新智庫(kù)高級(jí)經(jīng)濟(jì)學(xué)家王喆介紹��,多地散發(fā)的疫情對(duì)中國(guó)經(jīng)濟(jì)的負(fù)面影響仍在持續(xù)��,但幅度較4月邊際放緩��??傮w看��,制造業(yè)需求略強(qiáng)于供給,內(nèi)需略強(qiáng)于外需�����,成本端��、收費(fèi)端價(jià)格的分化�����,進(jìn)一步擠壓了企業(yè)的盈利空間��,本輪疫情對(duì)中國(guó)經(jīng)濟(jì)的利淡影響可能超過(guò)2020年���。

值得一提的是,財(cái)新5月制造業(yè)PMI與官方數(shù)據(jù)走勢(shì)趨同�����。國(guó)家統(tǒng)計(jì)局發(fā)布的5月中國(guó)制造業(yè)PMI報(bào)49.6%��,雖仍處在收縮區(qū)間�����,但卻較前值回升2.2個(gè)百分點(diǎn)���,升見(jiàn)三個(gè)月來(lái)新高���,預(yù)示制造業(yè)景氣度得到改善�����。

申萬(wàn)宏源債券首席分析師孟祥娟認(rèn)為����,上月官方�����、財(cái)新制造業(yè)PMI同步回升�����,由于兩大指標(biāo)均在榮枯線下方����,表明制造業(yè)依舊處于弱復(fù)蘇狀態(tài)。她續(xù)稱�����,總體看中國(guó)經(jīng)濟(jì)已現(xiàn)邊際改善勢(shì)頭,預(yù)計(jì)5月消費(fèi)增速降幅將會(huì)收窄�����,工業(yè)增加值增速有望恢復(fù)正增長(zhǎng)�����,制造業(yè)與基建投資韌性預(yù)計(jì)偏強(qiáng)�。

穩(wěn)增長(zhǎng)政策料續(xù)加辣

記者留意到��,近期內(nèi)地穩(wěn)增長(zhǎng)政策力度明顯加碼����。5月23日召開的國(guó)務(wù)院常務(wù)會(huì)議,部署了6個(gè)方面33條穩(wěn)經(jīng)濟(jì)一攬子措施;5月25日舉行的全國(guó)穩(wěn)住經(jīng)濟(jì)大盤電視電話會(huì)議則要求���,扎實(shí)推動(dòng)穩(wěn)經(jīng)濟(jì)各項(xiàng)政策落地見(jiàn)效�����。

民生銀行研究院宏觀研究中心主任王靜文表示�����,中央上月以來(lái)不斷要求在做好疫情防控的同時(shí)����,進(jìn)一步暢通物流,特別是重點(diǎn)地區(qū)物流��,維護(hù)產(chǎn)業(yè)鏈�、供應(yīng)鏈的穩(wěn)定,鑒于此“多地復(fù)工復(fù)產(chǎn)進(jìn)度有所加快”��。他相信���,隨著政策面不斷強(qiáng)調(diào)穩(wěn)經(jīng)濟(jì)政策的落實(shí)����,以及內(nèi)地疫情防控壓力的減弱�����,各地在政策執(zhí)行端已開始轉(zhuǎn)向��,中國(guó)經(jīng)濟(jì)恢復(fù)態(tài)勢(shì)有望得到延續(xù)�。

業(yè)界情緒方面�����,制造業(yè)企業(yè)對(duì)未來(lái)12個(gè)月的生產(chǎn)前景樂(lè)觀度�����,創(chuàng)下5個(gè)月來(lái)新低;不過(guò)��,不少企業(yè)相信“本輪疫情后會(huì)有強(qiáng)勁復(fù)蘇”�。王喆直言��,保就業(yè)����、保物流暢通是當(dāng)前政策的重中之重����,打通產(chǎn)業(yè)鏈、供應(yīng)鏈堵點(diǎn)��,推動(dòng)復(fù)工復(fù)產(chǎn)����,有助于穩(wěn)定市場(chǎng)主體��、確保就業(yè)�����。他并指���,幫扶紓困政策不應(yīng)僅限于供給側(cè),對(duì)于受疫情影響收入下降人員的補(bǔ)貼�,亦應(yīng)提上日程。

孟祥娟預(yù)計(jì)����,隨著6月全國(guó)相關(guān)防控措施的逐步放開,以及一系列穩(wěn)增長(zhǎng)政策措施的落地顯效��,6月制造業(yè)PMI均有望重返擴(kuò)張區(qū)間��,“5月中國(guó)經(jīng)濟(jì)處于弱復(fù)蘇狀態(tài)�����,本月穩(wěn)增長(zhǎng)壓力依然不小����,應(yīng)繼續(xù)關(guān)注穩(wěn)增長(zhǎng)增量政策及其落地效果”�����。