圖:各國(guó)央行年初至今淨(jìng)購(gòu)金量

正當(dāng)市場(chǎng)對(duì)黃金價(jià)格充滿分歧的時(shí)候��,我們看到黃金價(jià)格迭創(chuàng)新高��,一再挑戰(zhàn)世人想像力。面對(duì)2740.57美元/盎司的價(jià)格新高�����,我們?cè)撊绾卫斫膺@輪黃金價(jià)格新高����,未來(lái)黃金價(jià)格又將走向何方?

回溯本輪降息交易�,7至8月市場(chǎng)開(kāi)始搶跑降息交易,黃金持續(xù)攀升�。7月以來(lái),市場(chǎng)開(kāi)始搶跑美聯(lián)儲(chǔ)降息交易���,美債利率持續(xù)下跌����,金價(jià)結(jié)束盤(pán)整��,開(kāi)始新一輪上行。降息落地后�����,美元指數(shù)并未下破100關(guān)口�,美債利率企穩(wěn),金價(jià)一度出現(xiàn)短暫調(diào)整��。這樣的組合表達(dá)出市場(chǎng)對(duì)此次美聯(lián)儲(chǔ)降息的經(jīng)濟(jì)判斷���,美國(guó)經(jīng)濟(jì)仍偏強(qiáng)勁,美國(guó)正經(jīng)歷一次預(yù)防式降息�。

隨后美國(guó)經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證軟著陸判斷,年內(nèi)降息預(yù)期同步調(diào)整����。令人驚訝的是,降息路徑收窄并未抑制金價(jià)上漲��。一邊定價(jià)美國(guó)軟著陸��,另一邊黃金價(jià)格迭創(chuàng)新高��。

9月下旬以來(lái)����,美債實(shí)際利率對(duì)黃金價(jià)格的解釋力度再次失效����。美元和黃金同漲�����,黃金的獨(dú)立行情引發(fā)市場(chǎng)關(guān)注�����。事實(shí)上�,今年以來(lái),國(guó)際金價(jià)已飆升超過(guò)25%�����,并不斷創(chuàng)下歷史新高��。這一漲幅超越了美股等其他資產(chǎn)類別���,再度引發(fā)市場(chǎng)關(guān)注����。

在筆者看來(lái),近期黃金持續(xù)上漲受到多重因素支撐����,一是全球仍處于新一輪貨幣寬松的路徑中,二是地緣沖突升級(jí)�,三是“特朗普交易”重啟。

首先必須承認(rèn)的大趨勢(shì)是����,全球貨幣寬松方向并未轉(zhuǎn)變。美聯(lián)儲(chǔ)超大幅度降息啟動(dòng)了全球降息潮���,歐洲央行、加拿大央行��、印尼央行��、南非央行�����、沙特阿拉伯央行�����、科威特央行、巴林央行����、阿聯(lián)酋央行、卡塔爾央行��、新西蘭央行都在9月份宣布跟進(jìn)降息��。

其次���,9月中旬以來(lái)��,地緣政治博弈并未見(jiàn)到收斂趨勢(shì)���。相反,一件件地緣事件�����,讓全球開(kāi)始重新思考�����,這一輪地緣政治博弈是否正在擴(kuò)散��,全球政治震蕩預(yù)期可能需要調(diào)整。

再次����,“特朗普交易”重啟,市場(chǎng)廣泛定價(jià)中期通脹中樞上移����。10月中旬以來(lái),博彩市場(chǎng)顯著加大了對(duì)特朗普當(dāng)選的押注�����。美國(guó)博彩網(wǎng)站Polymarket數(shù)據(jù)顯示�,特朗普當(dāng)選的概率由10月5日的49.8%上升至10月16日的57.7%,且10月15至16日的上升幅度較為明顯��,凸顯了公眾對(duì)特朗普當(dāng)選預(yù)期的快速升溫���。特朗普主張“減稅+關(guān)稅”的政策組合,對(duì)應(yīng)更高的經(jīng)濟(jì)增長(zhǎng)����、債務(wù)增長(zhǎng)和通脹前景。市場(chǎng)再度開(kāi)始定價(jià)“再通脹”��,金價(jià)獲得額外支撐。高通脹預(yù)期�、寬貨幣路徑,以及擴(kuò)散的地緣博弈��,這三個(gè)條件罕見(jiàn)碰撞在一起���,構(gòu)成了金價(jià)攀升的完美環(huán)境���。

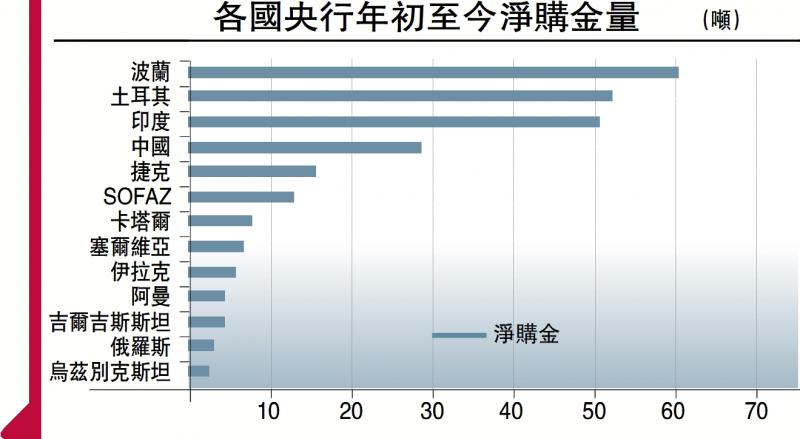

各國(guó)央行增黃金儲(chǔ)備

如何觀察黃金避險(xiǎn)屬性?不妨看看官方部門(mén)的黃金需求����,各國(guó)央行購(gòu)金需求仍在不斷增長(zhǎng)。根據(jù)世界黃金協(xié)會(huì)的數(shù)據(jù)��,2024年二季度全球央行淨(jìng)購(gòu)金量同比增長(zhǎng)了6%至184噸����,顯示出各國(guó)央行對(duì)于黃金的需求依然強(qiáng)勁。

另一個(gè)值得注意的變化是�,阿塞拜疆國(guó)家石油基金(SOFAZ)二季度數(shù)據(jù)顯示,其黃金持有量在4月至6月間增加了10噸�,實(shí)現(xiàn)自2019年二季度(+23.7噸)以來(lái)最大的季度增量。截至今年二季度末�����,阿塞拜疆國(guó)家石油基金黃金總持倉(cāng)為114.9噸,較2023年末高出13噸�。

2024年10月15日,墨西哥��、蒙古和捷克等多國(guó)央行官員在邁阿密舉行的倫敦金銀市場(chǎng)協(xié)會(huì)年度行業(yè)會(huì)議上���,罕見(jiàn)地公開(kāi)表示支持繼續(xù)增加黃金儲(chǔ)備����。這一現(xiàn)象不僅反映了央行的戰(zhàn)略調(diào)整��,還可能對(duì)國(guó)際黃金市場(chǎng)產(chǎn)生深遠(yuǎn)影響��。

如何觀察黃金對(duì)未來(lái)通脹及流動(dòng)性寬松定價(jià)預(yù)期����?不妨看ETF擴(kuò)量,9月北美ETF市場(chǎng)已實(shí)現(xiàn)連續(xù)第三個(gè)月流入���,是該月ETF資產(chǎn)管理規(guī)模增擴(kuò)最為顯著的地區(qū)。得益于近期資金的持續(xù)流入���,全球黃金ETF年初至今的資金流已由負(fù)轉(zhuǎn)正��,背后的原因仍主要來(lái)自于市場(chǎng)對(duì)未來(lái)降息及寬松預(yù)期的押注�����。

如何看待未來(lái)金價(jià)的走勢(shì)��?短期視角��,金價(jià)后續(xù)上漲空間仍與避險(xiǎn)情緒密切相關(guān)����。考慮到中東局勢(shì)仍然復(fù)雜����,以及熱戰(zhàn)進(jìn)一步擴(kuò)大的可能性并未完全消除,仍會(huì)加大我們對(duì)于短期價(jià)格空間和短期方向判斷的難度�。時(shí)間上,11月美國(guó)總統(tǒng)大選結(jié)果或是市場(chǎng)對(duì)于地緣押注的一個(gè)窗口期��,基于哈里斯和特朗普對(duì)于中東戰(zhàn)局和俄烏沖突的立場(chǎng)相反�,屆時(shí)大選結(jié)果或?qū)κ袌?chǎng)避險(xiǎn)情緒產(chǎn)生擾動(dòng)。

中長(zhǎng)期視角,金價(jià)中樞或已出現(xiàn)階段性上移����,這一判斷筆者之前已經(jīng)提示過(guò)。疫后全球經(jīng)濟(jì)格局出現(xiàn)較大變化����,美國(guó)制造業(yè)回流及各國(guó)關(guān)稅博弈的邏輯仍在持續(xù)演繹,我們觀察到全球經(jīng)濟(jì)增長(zhǎng)格局面臨一輪重塑���。后續(xù)供應(yīng)鏈的重新整合伴隨的通脹中樞上移���,或?qū)S金定價(jià)產(chǎn)生深刻影響。

?���。ㄗ髡邽橹行沤ㄍ蹲C券首席宏觀分析師)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)