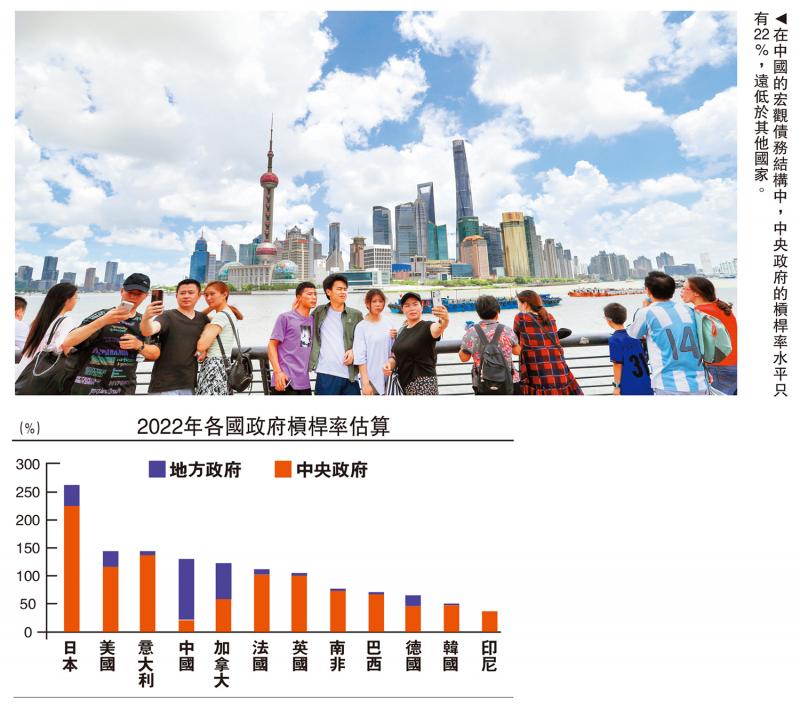

圖:在中國(guó)的宏觀債務(wù)結(jié)構(gòu)中,中央政府的杠桿率水平只有22%�����,遠(yuǎn)低于其他國(guó)家���。

由于過(guò)去中國(guó)經(jīng)濟(jì)一直采取趕超模式���,形成不少“欠賬”���,這就使得近年來(lái)債務(wù)增長(zhǎng)較快,債務(wù)成本成為經(jīng)濟(jì)運(yùn)行的主要成本�����。也因此���,降低債務(wù)成本就成為降低經(jīng)濟(jì)運(yùn)行成本的主要手段���。

中國(guó)目前的宏觀債務(wù)結(jié)構(gòu)中,非金融企業(yè)部門的杠桿率超過(guò)170%���,與全球各國(guó)相比�,都是異常偏高�����,如高出美國(guó)非金融企業(yè)部門杠桿率一百多個(gè)百分點(diǎn)����。這可能與地方政府關(guān)聯(lián)度較高的企業(yè)舉債較多有關(guān)。

盡管中央政府早就明確平臺(tái)類公司要與地方政府脫鉤���,但平臺(tái)類公司的舉債成本通常較高�����,且打破剛兌并不容易����,若處理不慎����,容易造成區(qū)域性金融風(fēng)險(xiǎn)。因此�����,需要及時(shí)處置平臺(tái)類公司的債務(wù)問(wèn)題�����,降低其債務(wù)成本���,縮減非金融企業(yè)部門的杠桿率��。

中國(guó)與其他經(jīng)濟(jì)體的另一個(gè)區(qū)別在于�,地方政府(含地方政府平臺(tái)類公司)的杠桿率過(guò)高,中央政府的杠桿率水平偏低��。為何西方國(guó)家的中央政府杠桿率水平那么高呢����?因?yàn)橹醒胝男庞枚雀撸e債成本低�。

從配圖中可以發(fā)現(xiàn),大部分西方國(guó)家政府債務(wù)的構(gòu)成中���,中央政府的債務(wù)要占政府總債務(wù)的80%以上���,中國(guó)中央政府的杠桿率水平只有22%。

擴(kuò)大中央政府發(fā)債規(guī)模

中國(guó)與西方國(guó)家的體制不一��,地方債的發(fā)行都需要中央政府批準(zhǔn)���,故舉債成本并不高����。但問(wèn)題在于�����,由于地方政府承擔(dān)過(guò)多的事權(quán)�����,同時(shí)財(cái)權(quán)與事權(quán)不對(duì)稱��,使得地方政府不得不通過(guò)平臺(tái)類公司來(lái)舉債籌資�。這就可以解釋為何中國(guó)非金融企業(yè)部門的杠桿率水平異常高的原因。

去年末全國(guó)人大通過(guò)2025-2027年3年把專項(xiàng)債的限額從29.52萬(wàn)億元(人民幣��,下同)���,提高到35.52萬(wàn)億元����。即每年增加2萬(wàn)億元用來(lái)置換隱性債務(wù)����,這一舉措非常及時(shí)、有效����,有利于緩解地方政府的債務(wù)壓力��。但若要����。根本上化解地方政府的債務(wù)隱患���,還需要繼續(xù)置換的規(guī)模�,在制度設(shè)計(jì)上杜絕隱性債務(wù)的形成機(jī)制����。

首先,專項(xiàng)債的定義是指政府為籌集資金用于特定項(xiàng)目或特定領(lǐng)域而發(fā)行的一種債券�����。這種債券的收益和還款都是由特定項(xiàng)目或特定領(lǐng)域的收入來(lái)保證的����。專項(xiàng)債的發(fā)行和使用都是有嚴(yán)格限制的,不能隨意改變用途��。因此���,專項(xiàng)債的發(fā)行規(guī)模受制于地方政府的還款能力���。

當(dāng)?shù)胤秸拈L(zhǎng)期債務(wù)增速超過(guò)財(cái)政收入的長(zhǎng)期增速時(shí)��,債務(wù)風(fēng)險(xiǎn)就會(huì)加大。但在人口老齡化加速背景下���,經(jīng)濟(jì)運(yùn)行成本的上升可能具有剛性����。故需要中央政府?dāng)U大債券發(fā)行的規(guī)模��,因?yàn)楫?dāng)下只有中央政府的舉債空間還非常大���。

從中國(guó)廣義財(cái)政的支出力度看�,2020年達(dá)到最高峰����,廣義赤字規(guī)模為15.6萬(wàn)億元,廣義財(cái)政赤字率達(dá)到15.4%��;2024年廣義財(cái)政赤字為11.2萬(wàn)億元��,廣義財(cái)政赤字率下降至8.3%。2024年“表內(nèi)財(cái)政”的支出規(guī)模創(chuàng)出歷史新高�����,但“表外財(cái)政”如政策性金融債的規(guī)模有所縮減�,PSL(抵押補(bǔ)充貸款)淨(jìng)增量、鐵道債淨(jìng)融資��、城投債淨(jìng)融資等都出現(xiàn)了負(fù)增長(zhǎng)���。

這些年來(lái)盡管歸屬財(cái)政部體系內(nèi)的支出顯著增加�����,但在化債的要求下�����,廣義財(cái)政的總支出是下降的����,廣義財(cái)政的赤字率也大幅下降����。由于房地產(chǎn)周期下行階段通常會(huì)帶來(lái)經(jīng)濟(jì)收縮的乘數(shù)效應(yīng),因此,今后擴(kuò)大財(cái)政支出的力度尤為必要��。

筆者建議超長(zhǎng)期特別國(guó)債的發(fā)行規(guī)模繼續(xù)擴(kuò)大���。新增的6萬(wàn)億元只是用來(lái)置換地方政府的隱性債務(wù)�����,但置換只是降低利息成本,債務(wù)仍需要地方背��,且地方政府實(shí)際付息成本仍然較高�����。而擴(kuò)大中央政府的發(fā)債規(guī)模�����,不僅可以大幅降低地方政府的債務(wù)壓力���,而且可以優(yōu)化債務(wù)結(jié)構(gòu)�����,降低政府舉債成本���,緩解目前存在的資產(chǎn)荒問(wèn)題���。

假設(shè)到2035年中國(guó)國(guó)債余額淨(jìng)增加50萬(wàn)億元,那么�����,2035年中國(guó)中央政府的杠桿率水平也不過(guò)在50%左右(假設(shè)未來(lái)10年的GDP年均增速為4.5%)�,仍遠(yuǎn)低于目前美國(guó)聯(lián)邦政府的120%和日本中央政府的240%左右的杠桿率水平。

擴(kuò)大超長(zhǎng)期國(guó)債規(guī)模���,其用途在于:1)繼續(xù)支持兩重兩新�;2)彌補(bǔ)社保養(yǎng)老和醫(yī)療的缺口�;3)發(fā)放對(duì)特定人群的困難、失業(yè)等救濟(jì)金�;4)替代部分地方政府專項(xiàng)債的功能。因?yàn)槟壳暗胤秸畬m?xiàng)債的涉及范圍過(guò)大����,如購(gòu)置土地、房屋收儲(chǔ)等�,這些已經(jīng)超出了專項(xiàng)債的盈利要求范圍��,導(dǎo)致地方政府的杠桿率愈來(lái)愈高����。

加大中央政府的杠桿率水平����,其內(nèi)在的邏輯無(wú)非就兩個(gè)方面,一是地方政府�����、居民部門和民營(yíng)企業(yè)部門的加杠桿的能力或意愿都存在不足�;二是中央政府更具備改善和優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)的能力�,中央政府加杠桿可以與擴(kuò)大中央政府的支出比例相協(xié)調(diào)。

提高消費(fèi)支出比重

2024年末的中央經(jīng)濟(jì)工作會(huì)議提出要“發(fā)揮經(jīng)濟(jì)體制改革牽引作用”����。為此,應(yīng)該大力度推進(jìn)財(cái)稅改革�,明晰中央政府與地方政府之間的事權(quán)和財(cái)權(quán),二十屆三中全會(huì)對(duì)財(cái)稅改革提出了總體要求�,在方向上明確了減少地方事權(quán)、適度增加地方政府財(cái)權(quán)����。我們期待財(cái)稅改革的具體細(xì)則出臺(tái)�����。

對(duì)中央和地方的事權(quán)重新劃分非常重要��,不僅有關(guān)地方債務(wù)風(fēng)險(xiǎn)的管控����,而且有助于改善經(jīng)濟(jì)結(jié)構(gòu)�。由于地方政府的財(cái)政支出要占財(cái)政支出總額的86%左右,從長(zhǎng)期看��,不利于中央在調(diào)結(jié)構(gòu)方面發(fā)揮作用�。

另一方面,地方為了完成新舊動(dòng)能轉(zhuǎn)換�、產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、提升自主創(chuàng)新能力等考核目標(biāo)����,紛紛大力投資新能源、電動(dòng)車���、芯片�、機(jī)器人、AI等新興產(chǎn)業(yè)����,或者為完成GDP增長(zhǎng)目標(biāo)而過(guò)多依賴于投資。那么���,重復(fù)建設(shè)���、內(nèi)卷式競(jìng)爭(zhēng)、產(chǎn)能過(guò)剩等問(wèn)題就難以避免��。

因此��,筆者建議將地方在有關(guān)公共服務(wù)方面的事權(quán)劃歸中央���,如社會(huì)保障服務(wù)等。西方國(guó)家中央政府的財(cái)政支出通常占財(cái)政總支出的比重在50%以上����,值得我們借鑒。

中央經(jīng)濟(jì)工作會(huì)議對(duì)2025年經(jīng)濟(jì)工作的要求是“大力提振消費(fèi)����、提高投資效益�,全方位擴(kuò)大國(guó)內(nèi)需求”�。因此,重點(diǎn)在于將資源配置到消費(fèi)領(lǐng)域��。大力提振消費(fèi)的前提是要讓居民收入的增速快于GDP的增速��,這也是二十屆三中全會(huì)提出的目標(biāo)����。換言之,在超長(zhǎng)期特別國(guó)債的用途中�,應(yīng)該提高用于增加居民收入、增加居民部門福利等民生領(lǐng)域的投入比例����。

中央經(jīng)濟(jì)工作會(huì)議尤其強(qiáng)調(diào)要“提高投資效益”,實(shí)際上就是要提高投資的乘數(shù)���。查閱相關(guān)文獻(xiàn)����,發(fā)現(xiàn)財(cái)政支出乘數(shù)在0.58至0.67����,即1元的財(cái)政支出��,拉動(dòng)當(dāng)年GDP增加0.58至0.67元�����。而政府基建投資的財(cái)政乘數(shù)��,短期累計(jì)效應(yīng)明顯小于1����。即政府用于基建的投資增加1元��,短期對(duì)GDP的拉動(dòng)明顯小于1���。

當(dāng)前階段投資的乘數(shù)效應(yīng)之所以不高���,這與中國(guó)長(zhǎng)期以來(lái)依賴投資拉動(dòng)的增長(zhǎng)模式有關(guān),投資不是最終需求�,投資形成資產(chǎn),投資實(shí)質(zhì)上是擴(kuò)大供給而非擴(kuò)大最終需求���。當(dāng)前,部分行業(yè)的產(chǎn)能過(guò)剩已經(jīng)成為共識(shí)��,但運(yùn)能過(guò)剩問(wèn)題尚未引起足夠重視,故一定要嚴(yán)格管控好交通運(yùn)輸項(xiàng)目的投資�。

那么,消費(fèi)的乘數(shù)是多少呢�?并沒(méi)有非常確切的結(jié)論。比較容易計(jì)算的是����,2024年“以舊換新”的乘數(shù)在1.9至2.1。即增加1元錢用于“以舊換新”���,可拉動(dòng)GDP在1.9元至2.1元���,平均為2元?�?梢?jiàn)在同樣的投資規(guī)模下��,投資服務(wù)業(yè)�,比投資制造業(yè)創(chuàng)造更多的就業(yè)機(jī)會(huì)。美國(guó)服務(wù)業(yè)的就業(yè)人口占總就業(yè)人口的80%以上����,中國(guó)才50%左右,因此,大力發(fā)展服務(wù)經(jīng)濟(jì)��,可以起到穩(wěn)就業(yè)和穩(wěn)物價(jià)的雙重作用�����。

當(dāng)然�,由于消費(fèi)是慢變量,需要不斷優(yōu)化消費(fèi)結(jié)構(gòu)��,擴(kuò)大服務(wù)消費(fèi)比重����。同時(shí),還可以擴(kuò)大公共消費(fèi)規(guī)模���,通過(guò)公共消費(fèi)來(lái)帶動(dòng)私人消費(fèi)���。

總之,中國(guó)經(jīng)濟(jì)已經(jīng)進(jìn)入到精耕細(xì)作的時(shí)代���,如何在穩(wěn)增長(zhǎng)�、不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的前提下降低經(jīng)濟(jì)運(yùn)行成本���,增加必要的投入����,提高財(cái)政支出在投資和消費(fèi)領(lǐng)域的乘數(shù)效應(yīng)顯得尤為關(guān)鍵���。

?���。ㄗ髡邽橹刑┳C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)