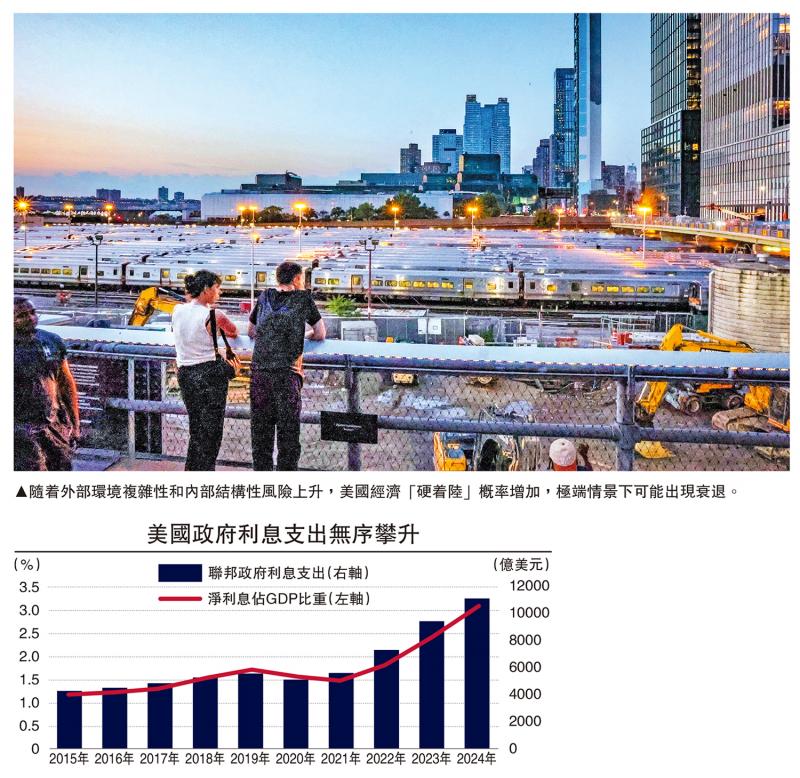

圖:隨著外部環(huán)境復(fù)雜性和內(nèi)部結(jié)構(gòu)性風(fēng)險(xiǎn)上升,美國(guó)經(jīng)濟(jì)“硬著陸”概率增加,極端情景下可能出現(xiàn)衰退���。

2024年美國(guó)經(jīng)濟(jì)全年實(shí)際增長(zhǎng)2.8%���,高于過(guò)去十年平均增速,主要經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期�,但經(jīng)濟(jì)增長(zhǎng)出現(xiàn)放緩趨勢(shì),而且經(jīng)濟(jì)“不著陸”的背后卻潛藏諸多結(jié)構(gòu)性風(fēng)險(xiǎn)����,特別是特朗普主義的回歸將加劇包括巨額赤字風(fēng)險(xiǎn)�、泡沫資產(chǎn)風(fēng)險(xiǎn)及愈發(fā)極端的關(guān)稅貿(mào)易政策風(fēng)險(xiǎn)���。

特朗普第二任期的內(nèi)外政策不確定性��,美國(guó)經(jīng)濟(jì)將很難維持長(zhǎng)久的增長(zhǎng)韌性�����。預(yù)計(jì)未來(lái)四年美國(guó)經(jīng)濟(jì)將面臨震蕩波動(dòng)風(fēng)險(xiǎn)����,一方面是經(jīng)濟(jì)政策不穩(wěn)定性�,財(cái)政擴(kuò)張受限于高企的赤字及債務(wù)上限,減息路徑更加曲折�����,居高不下的利息支出和利率環(huán)境�����,加劇對(duì)經(jīng)濟(jì)增長(zhǎng)的掣肘�,另一方面是美國(guó)采取孤立主義政策將遭到全球主流社會(huì)的抵制,關(guān)稅貿(mào)易戰(zhàn)和“退群”將損害美國(guó)的國(guó)際影響力���。極端情景下��,美國(guó)通脹反彈和債務(wù)危機(jī)顯現(xiàn)�����,以及引發(fā)資產(chǎn)泡沫的概率大增�����,由此將制約美國(guó)經(jīng)濟(jì)增長(zhǎng)�。

一、美國(guó)經(jīng)濟(jì)“不著陸”的主要支撐動(dòng)力

一方面���,非常規(guī)刺激政策效果仍在發(fā)揮作用。過(guò)去三年���,歐美主要發(fā)達(dá)經(jīng)濟(jì)體不同程度陷入經(jīng)濟(jì)衰退或放緩困境����,但美國(guó)經(jīng)濟(jì)表現(xiàn)超預(yù)期����,暫時(shí)走出“硬著陸”風(fēng)險(xiǎn)���。盡管美國(guó)經(jīng)濟(jì)持續(xù)在高利率環(huán)境運(yùn)行,但消費(fèi)�����、就業(yè)和投資等出現(xiàn)較好的增長(zhǎng)勢(shì)頭����。2024年9月美聯(lián)儲(chǔ)累計(jì)降息1厘,開(kāi)啟寬松貨幣政策周期����,一定程度上減緩高成本融資壓力,加上財(cái)政擴(kuò)張?zhí)嵴裢顿Y和消費(fèi)信心���。自新冠疫情以來(lái)��,美國(guó)政府連續(xù)推出財(cái)政刺激計(jì)劃��,大幅補(bǔ)貼中小企和家庭住戶����,從而緩釋了經(jīng)濟(jì)下行的風(fēng)險(xiǎn)。大規(guī)模的刺激計(jì)劃���,幫助美國(guó)擺脫了經(jīng)濟(jì)“硬著陸”的陰霾����。

另一方面�����,科技投資和制造業(yè)保持較快增長(zhǎng)���。美國(guó)大舉推進(jìn)前沿科技發(fā)展和制造業(yè)復(fù)興�����,AI等新興科技興起��,帶動(dòng)投資熱潮。截至2024年第三季末�����,美國(guó)創(chuàng)業(yè)公司年內(nèi)累計(jì)融資超過(guò)1280億美元��。過(guò)去4年���,美國(guó)電子制造業(yè)的投資額超過(guò)此前30年的總和�,整體規(guī)劃投資約4500億美元。美國(guó)標(biāo)準(zhǔn)與技術(shù)研究院(NIST)發(fā)布《美國(guó)制造業(yè)經(jīng)濟(jì)2024年度報(bào)告》顯示��,2017至2022年美國(guó)制造業(yè)增加值復(fù)合年增長(zhǎng)率1.5%�����,高于部分發(fā)達(dá)國(guó)家�,人均制造業(yè)增加值在十大制造業(yè)國(guó)家中排名第二。

財(cái)赤加劇 利息負(fù)擔(dān)沉重

二�����、美國(guó)經(jīng)濟(jì)面臨的主要結(jié)構(gòu)性風(fēng)險(xiǎn)

一是財(cái)政赤字壓力以及巨額利息負(fù)擔(dān)����。財(cái)政擴(kuò)張不是無(wú)止境,既有國(guó)家信用風(fēng)險(xiǎn)���,也存在道德風(fēng)險(xiǎn)�����,美國(guó)的巨額債務(wù)持續(xù)攀升����,高利率環(huán)境下償債負(fù)擔(dān)加重,利息支出隨之大增�����。2024財(cái)年��,美國(guó)政府公債的利息支出達(dá)1.1萬(wàn)億美元����,按年增29%。2024年美國(guó)聯(lián)邦政府利息支出亦升至11014億美元���,突破萬(wàn)億美元��,比2018年增長(zhǎng)逾倍�,同期淨(jìng)利息占GDP的比重升至3.06%��。這兩組數(shù)據(jù)表明����,美國(guó)財(cái)政擴(kuò)張的代價(jià)不但高昂,而且不可持續(xù)����。最新數(shù)據(jù)顯示,2025財(cái)年美國(guó)聯(lián)邦預(yù)算赤字將達(dá)1.9萬(wàn)億美元�,2035年將攀升至2.7萬(wàn)億美元,凸顯未來(lái)十年財(cái)政政策面臨的挑戰(zhàn)��。特朗普第二任期宣布對(duì)外加征關(guān)稅�����、對(duì)內(nèi)減稅�����,但政策效果存在未知數(shù)��,而且兩項(xiàng)政策實(shí)施的副作用難以估算��,將很難抵銷(xiāo)未來(lái)4年的剛性支出�。隨著美國(guó)財(cái)赤膨脹導(dǎo)致債務(wù)上限不斷提升,政府再次面臨停擺的威脅����?�;葑u(yù)此前曾作警告����,美國(guó)將在2025年面臨“重大財(cái)政政策挑戰(zhàn)”����,包括債務(wù)上限、預(yù)算撥款及稅收政策等���。

二是通脹反復(fù)帶來(lái)的美聯(lián)儲(chǔ)減息節(jié)奏�。美聯(lián)儲(chǔ)公布2024年12月議息政策會(huì)議紀(jì)要顯示��,美聯(lián)儲(chǔ)官員對(duì)通脹和特朗普政府的政策可能產(chǎn)生的影響表示擔(dān)憂���,考慮到這些不確定性����,未來(lái)減息的行動(dòng)和步伐可能會(huì)放慢�����。另外���,從通脹和就業(yè)兩項(xiàng)關(guān)鍵數(shù)據(jù)來(lái)看�����,通脹反彈及就業(yè)強(qiáng)勁�,導(dǎo)致減息政策制定難度加大�。2025年1月,美聯(lián)儲(chǔ)暫停減息�����,其中透露出對(duì)美國(guó)經(jīng)濟(jì)前景不確定性的憂慮��。市場(chǎng)擔(dān)憂的是���,特朗普第二任期內(nèi)加征關(guān)稅等政策可能加劇通脹風(fēng)險(xiǎn)�����,而且可能干預(yù)美聯(lián)儲(chǔ)政策���,打亂本不明朗的減息計(jì)劃,這些復(fù)雜因素導(dǎo)致未來(lái)減息節(jié)奏和幅度可能超預(yù)期���。中性情景下��,美聯(lián)儲(chǔ)即便在2025年減息兩次共1厘�,屆時(shí)美國(guó)實(shí)際利率仍遠(yuǎn)高于2008年金融危機(jī)時(shí)期?;葑u(yù)評(píng)級(jí)表示,通脹風(fēng)險(xiǎn)和實(shí)際利率上行壓力已導(dǎo)致美國(guó)期限溢價(jià)上升�����。

貿(mào)易逆差難改 關(guān)稅自損經(jīng)濟(jì)

三是逆差擴(kuò)大造成的貿(mào)易失衡風(fēng)險(xiǎn)�。特朗普第一任期發(fā)動(dòng)關(guān)稅貿(mào)易戰(zhàn)未能扭轉(zhuǎn)美國(guó)貿(mào)易逆差,拜登任期內(nèi)推行“去風(fēng)險(xiǎn)”和“脫鉤斷鏈”政策����,雖然借助“近岸外包”和“友岸外包”政策減少對(duì)中國(guó)商品進(jìn)口,但也未能改變逆差擴(kuò)大的趨勢(shì)��。由于美國(guó)制造業(yè)產(chǎn)業(yè)鏈外遷及大量初級(jí)商品生產(chǎn)缺乏且產(chǎn)能有限����。統(tǒng)計(jì)來(lái)看,美國(guó)在全球生產(chǎn)中的占比為15%��,在全球消費(fèi)中的占比為29%�����,由此導(dǎo)致美國(guó)長(zhǎng)期存在的貿(mào)易逆差問(wèn)題難解。數(shù)據(jù)顯示���,2024年美國(guó)商品貿(mào)易逆差攀升至1.21萬(wàn)億美元,按年增長(zhǎng)14%����。雖然美國(guó)推行“去風(fēng)險(xiǎn)”政策,降低自中國(guó)商品進(jìn)口�,將進(jìn)口轉(zhuǎn)向墨西哥、加拿大及部分東盟國(guó)家�,但逆差均有擴(kuò)大趨勢(shì)。2024年美國(guó)對(duì)墨西哥����、中國(guó)的商品貿(mào)易逆差在未經(jīng)調(diào)整的基礎(chǔ)上分別擴(kuò)大至1718億美元和2954億美元。美國(guó)持續(xù)的貿(mào)易逆差導(dǎo)致其國(guó)際收支嚴(yán)重失衡�����,對(duì)經(jīng)濟(jì)增長(zhǎng)造成拖累��。但解決貿(mào)易逆差問(wèn)題僅靠關(guān)稅貿(mào)易戰(zhàn)將無(wú)濟(jì)于事�����,反而會(huì)惡化美國(guó)貿(mào)易逆差問(wèn)題,而且貿(mào)易戰(zhàn)將削弱美國(guó)經(jīng)濟(jì)的增長(zhǎng)空間���,加劇通脹和貿(mào)易失衡風(fēng)險(xiǎn)���。

四是企業(yè)和居民違約風(fēng)險(xiǎn)繼續(xù)上升。雖然美國(guó)經(jīng)濟(jì)增長(zhǎng)好于預(yù)期����,整體金融體系保持穩(wěn)健,但潛在的信用違約風(fēng)險(xiǎn)并未解除��,企業(yè)和居民債務(wù)擴(kuò)張勢(shì)頭不減��。2024年共有694家美國(guó)企業(yè)宣布破產(chǎn)�,按年增長(zhǎng)9.29%,為2010年以來(lái)新高�。數(shù)據(jù)還顯示,至少有30家美國(guó)企業(yè)在2024年宣布破產(chǎn)時(shí)有高達(dá)10億美元的債務(wù)���。另外���,美國(guó)商業(yè)地產(chǎn)的風(fēng)險(xiǎn)隱患仍存����,包括空置率上升���、租金增長(zhǎng)放緩及借貸成本增加等���,將擴(kuò)大美國(guó)銀行機(jī)構(gòu)的風(fēng)險(xiǎn)敞口。2024第三季美國(guó)商業(yè)地產(chǎn)貸款的拖欠率已從2023年第一季的0.78%上升至1.52%����;同期美國(guó)信用卡貸款違約率由1.67%升至3.23%���,創(chuàng)2010年以來(lái)新高�����,這表明在經(jīng)歷了多年的高通脹后�,低收入消費(fèi)者的財(cái)務(wù)狀況正在迅速惡化�。企業(yè)和居民信用違約風(fēng)險(xiǎn)將沖擊中小銀行的流動(dòng)性。

通脹難下 高息環(huán)境恐持續(xù)

三����、前景展望

美國(guó)經(jīng)濟(jì)強(qiáng)勁增長(zhǎng)的背后�,潛藏諸多中長(zhǎng)期結(jié)構(gòu)性風(fēng)險(xiǎn)挑戰(zhàn)���,其中包括巨額債務(wù)負(fù)擔(dān)���。IMF預(yù)計(jì),到2034年��,美國(guó)每年的利息支出將達(dá)到1.7萬(wàn)億美元����,未來(lái)十年的累計(jì)利息成本近12.9萬(wàn)億美元。展望未來(lái)�,美國(guó)經(jīng)濟(jì)雖仍能維持一定的增長(zhǎng)水平,但增速逐漸放緩�����,更大風(fēng)險(xiǎn)在于特朗普第二任期將可能實(shí)施的一系列破壞性或顛覆性政策���,一方面對(duì)全球經(jīng)濟(jì)貿(mào)易環(huán)境帶來(lái)沖擊���,另一方面也對(duì)美國(guó)經(jīng)濟(jì)自身構(gòu)成新的挑戰(zhàn)。世界銀行表示,全球宏觀經(jīng)濟(jì)模型的模擬結(jié)果顯示��,2025年美國(guó)對(duì)所有貿(mào)易伙伴的關(guān)稅增加10%����,將使全球經(jīng)濟(jì)增速下降0.2個(gè)百分點(diǎn),而其他國(guó)家和地區(qū)的相應(yīng)報(bào)復(fù)措施可能會(huì)加劇經(jīng)濟(jì)所遭受的打擊�����。特朗普第二任期宣布多項(xiàng)內(nèi)政外交政策�,包括退出《巴黎氣候協(xié)定》及世界衛(wèi)生組織等,隨即遭到內(nèi)外強(qiáng)烈反彈����,表明“特朗普2.0”不得人心�。整體來(lái)看,支撐美國(guó)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿p弱�����,較高利率和通脹居高不下����,將拖累經(jīng)濟(jì)增長(zhǎng)。

現(xiàn)階段,美國(guó)的財(cái)政擴(kuò)張不具有可持續(xù)性���,而且貨幣政策回歸正?;倪M(jìn)程滯后��,減息節(jié)奏偏慢導(dǎo)致利率長(zhǎng)期高位運(yùn)行�����,美國(guó)經(jīng)濟(jì)“韌性”背后的“脆弱性”將逐漸凸顯���。雖無(wú)法預(yù)測(cè)未來(lái)四年美國(guó)經(jīng)濟(jì)是否“硬著陸”�,但隨著外部環(huán)境復(fù)雜性和內(nèi)部結(jié)構(gòu)性風(fēng)險(xiǎn)上升����,美國(guó)經(jīng)濟(jì)“硬著陸”的概率將隨之增加,極端情景下可能出現(xiàn)超預(yù)期的經(jīng)濟(jì)衰退或加劇泡沫危機(jī)���。

?�。ㄗ髡邽樯虾=鹑谂c發(fā)展實(shí)驗(yàn)室特聘研究員��。本文謹(jǐn)代表個(gè)人觀點(diǎn))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)