圖:美匯指數(shù)近期走勢(shì)

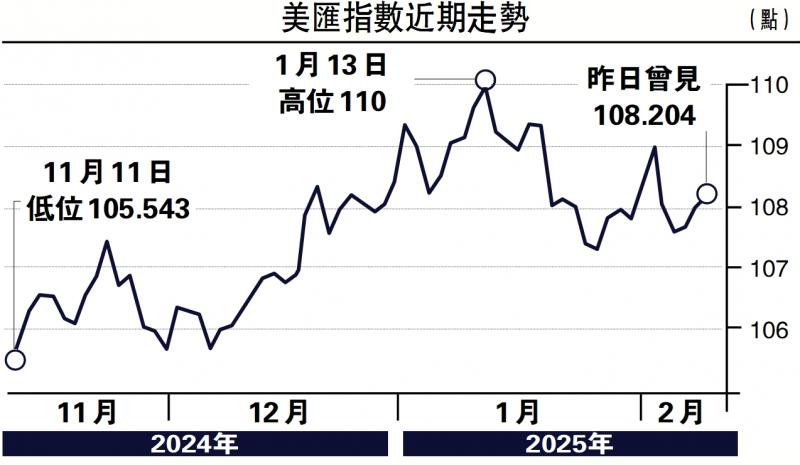

美匯指數(shù)在2024年底走出了史詩(shī)級(jí)別的行情�,背后的主因是特朗普交易帶來(lái)的“再通脹”邏輯���。進(jìn)入2025年1月����,在特朗普正式就任總統(tǒng)之前,市場(chǎng)因特朗普交易和美國(guó)再通脹預(yù)期而進(jìn)一步推強(qiáng)美匯指數(shù)���,使美匯指數(shù)突破110點(diǎn)位��。隨后��,美匯指數(shù)又因特朗普關(guān)稅政策的不明朗而有所回落���,并伴隨著市場(chǎng)消息而出現(xiàn)“過(guò)山車”式的行情。

整體而言���,筆者認(rèn)為美元在2025年仍將保持強(qiáng)勢(shì)��,主要源于以下三個(gè)因素:首先是再通脹的預(yù)期���。10年期美債收益率在1月中突破4.8%的點(diǎn)位�,隨后有所回落���,但仍保持在4.5%上方�,背后的邏輯在于市場(chǎng)相信特朗普的政策會(huì)帶來(lái)“再通脹”����。其次是由于美聯(lián)儲(chǔ)降息放緩,因此美元和非美貨幣利差保持高位�,套息交易資金流向美元導(dǎo)致美元走強(qiáng)。再次則是考慮特朗普的關(guān)稅政策及貿(mào)易戰(zhàn)的影響����,可能會(huì)進(jìn)一步壓制非美經(jīng)濟(jì)的增長(zhǎng)�����,這樣的預(yù)期拉低了非美貨幣的表現(xiàn)���。

短期來(lái)看�,美匯指數(shù)會(huì)在一季度沖高震蕩。但從全年趨勢(shì)來(lái)看�����,筆者認(rèn)為美元可能會(huì)先揚(yáng)后抑�����。進(jìn)入下半年��,隨著美聯(lián)儲(chǔ)降息的確定性增強(qiáng)��,美元匯率下行壓力會(huì)有所顯現(xiàn)��。同時(shí)對(duì)于美國(guó)經(jīng)濟(jì)表現(xiàn)�����,市場(chǎng)也會(huì)出現(xiàn)“買預(yù)期���,賣事實(shí)”的交易邏輯��,這也會(huì)導(dǎo)致美元有下行壓力���。

筆者認(rèn)為在2025年����,利率差異仍是決定美元維持高位的關(guān)鍵�����。自疫情時(shí)期以來(lái)��,通脹的顯著下降使得全球大多數(shù)央行從之前的緊縮政策轉(zhuǎn)向?qū)捤?�。由于各?jīng)濟(jì)體發(fā)展周期不同�,一些央行在更早時(shí)間開(kāi)始降息,一些央行則降息較晚���。但由于全球通脹水平的下降�����,越來(lái)越多經(jīng)濟(jì)體通脹已降至目標(biāo)區(qū)間���,這意味著越來(lái)越多央行貨幣政策轉(zhuǎn)向?qū)捤伞?/p>

除了歐洲央行2025年繼續(xù)降息為大概率事件外�,亞洲的多國(guó)央行���,比如韓國(guó)、泰國(guó)�����、印度尼西亞等��,降息周期才剛剛開(kāi)始���。與此相比����,美國(guó)未來(lái)的降息道路則顯得崎嶇�����,這也體現(xiàn)為美元和非美貨幣的利差逐步擴(kuò)大�����,直接推動(dòng)了美元的走強(qiáng)��。

與此同時(shí)�����,由于美債利率高企,市場(chǎng)資金也在繼續(xù)流向美元資產(chǎn)�����。在過(guò)去的一年時(shí)間里�����,外國(guó)投資者對(duì)于美債的持有�,呈現(xiàn)加速的趨勢(shì)。截至2024年11月底���,外國(guó)投資者持有美國(guó)國(guó)債總金額達(dá)到了8.6萬(wàn)億美元��。2024年1至11月�����,外國(guó)投資者新增美國(guó)國(guó)債金額達(dá)到6800億美元�。雖然傳統(tǒng)套息貨幣日?qǐng)A相對(duì)美元的利差有所收窄��,但由于日?qǐng)A利率仍然處于低位,美元投資仍是市場(chǎng)主導(dǎo)選擇�。

美國(guó)經(jīng)濟(jì)基本面將是主導(dǎo)2025年美元走勢(shì)的另一個(gè)核心因素。從去年底開(kāi)始�,美國(guó)經(jīng)濟(jì)數(shù)據(jù)有持續(xù)向好的趨勢(shì)��,加上特朗普減稅等政策的加持���,市場(chǎng)普遍認(rèn)為美國(guó)經(jīng)濟(jì)可能會(huì)呈現(xiàn)“no landing”的態(tài)勢(shì)����。但在高利率環(huán)境下�����,美國(guó)經(jīng)濟(jì)到底如何表現(xiàn)�����,仍然存在很大的不確定性�����。

以過(guò)去兩年的經(jīng)驗(yàn)來(lái)看����,2023年四季度�����,當(dāng)10年期美債利率接近5%的水平后���,美國(guó)經(jīng)濟(jì)曾出現(xiàn)較大幅度的滑坡,并最終導(dǎo)致市場(chǎng)在2023年底大幅調(diào)升對(duì)2024年降息的預(yù)期��;另一個(gè)案例則是����,在2024年4月,當(dāng)10年期美債利率再度攀升后��,美股表現(xiàn)出了顯著的疲弱����。從這兩個(gè)場(chǎng)景而言,高利率對(duì)于美國(guó)經(jīng)濟(jì)而言也意味著阿喀琉斯之踵��,雖然經(jīng)濟(jì)表現(xiàn)較好支撐了相對(duì)較高的利率�����,但過(guò)高的利率則會(huì)對(duì)宏觀經(jīng)濟(jì)和資本市場(chǎng)帶來(lái)負(fù)面沖擊?����?傮w而言���,大樹(shù)不會(huì)長(zhǎng)到天上去,美國(guó)經(jīng)濟(jì)也不會(huì)因?yàn)榭偨y(tǒng)政策的變化而在短期內(nèi)出現(xiàn)巨變����。

經(jīng)濟(jì)不確定性增加

因此,筆者傾向于認(rèn)為��,來(lái)自特朗普政策的加持��,會(huì)伴隨特朗普的上任而出現(xiàn)逐步的審美疲勞���。從這個(gè)角度而言�,今年一季度會(huì)成為本輪美匯指數(shù)的高點(diǎn)�����,在特朗普政策落地后���,美元會(huì)因?yàn)檠プ勇涞囟哕?,同時(shí)市場(chǎng)過(guò)高的對(duì)于美國(guó)經(jīng)濟(jì)的過(guò)熱預(yù)期,也會(huì)因?yàn)榻?jīng)濟(jì)的常態(tài)波動(dòng)和受到高利率的壓制而出現(xiàn)降溫�����,這也會(huì)帶來(lái)美元熱度的下降���。

對(duì)于新興市場(chǎng)貨幣而言�����,今年一季度仍將面臨著貶值和資本流出的壓力���。但從歷史的經(jīng)驗(yàn)來(lái)看,新興經(jīng)濟(jì)體多數(shù)經(jīng)歷數(shù)輪類似的沖擊�,已經(jīng)積累了相當(dāng)?shù)膽?yīng)對(duì)經(jīng)驗(yàn)。同樣的����,匯率貶值也會(huì)帶來(lái)對(duì)于出口的支持,這也意味著經(jīng)濟(jì)會(huì)呈現(xiàn)出自身的動(dòng)態(tài)調(diào)整�����。因此,對(duì)于強(qiáng)美元的擔(dān)憂不應(yīng)言過(guò)其實(shí)����。

綜上所述,筆者認(rèn)為���,短期內(nèi)美匯指數(shù)在特朗普交易�、利差交易���,以及美國(guó)經(jīng)濟(jì)持續(xù)走強(qiáng)的邏輯下,會(huì)有足夠的動(dòng)力保持強(qiáng)勢(shì)���。2025年全年����,利率差異的故事仍將持續(xù)���,這使得美元將大概率一直維持在高位����。但隨著進(jìn)入下半年��,美聯(lián)儲(chǔ)降息的不斷深入,以及特朗普新政可能出現(xiàn)的“紙老虎”效應(yīng)��,那么美元波動(dòng)可能加劇��。短期內(nèi)��,美匯指數(shù)有望沖高至110上方�����,中期角度來(lái)看���,會(huì)維持在104至110點(diǎn)位��。

?��。ㄗ髡邽閲?guó)泰君安國(guó)際首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)