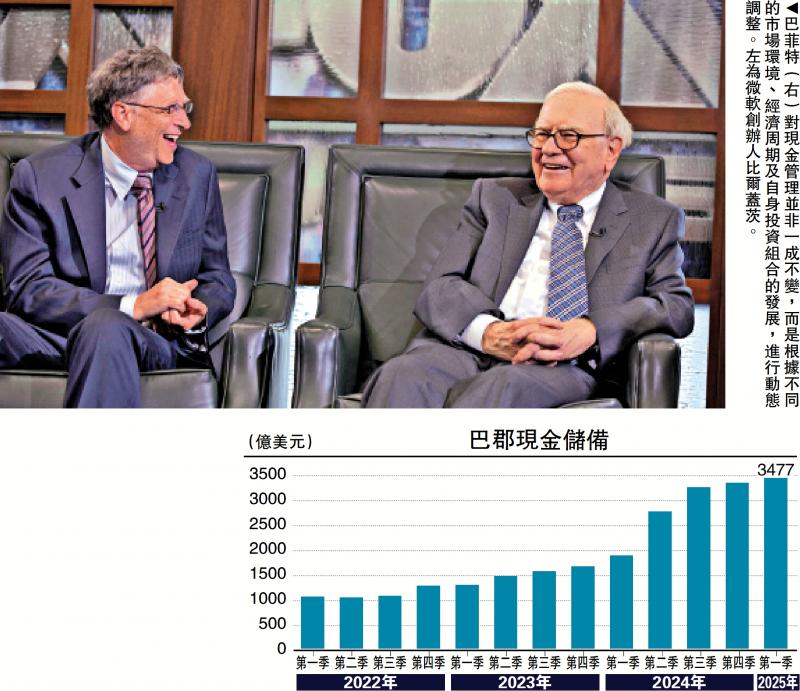

圖:巴菲特(右)對(duì)現(xiàn)金管理并非一成不變���,而是根據(jù)不同的市場(chǎng)環(huán)境����、經(jīng)濟(jì)周期及自身投資組合的發(fā)展�,進(jìn)行動(dòng)態(tài)調(diào)整。左為微軟創(chuàng)辦人比爾蓋茨��。

在“股神”巴菲特豐富且成功的投資體系中�,現(xiàn)金管理占據(jù)著極為重要的地位,這一環(huán)節(jié)并非孤立存在����,而是與他整體的投資哲學(xué)緊密相連�����,貫穿于其漫長(zhǎng)的投資生涯���。從歷史的長(zhǎng)河中回溯�����,可以清晰地看到巴菲特對(duì)現(xiàn)金管理的重視并非一成不變�,而是根據(jù)不同的市場(chǎng)環(huán)境、經(jīng)濟(jì)周期以及自身投資組合的發(fā)展階段�����,進(jìn)行著動(dòng)態(tài)的調(diào)整與優(yōu)化�。

巴菲特成長(zhǎng)于20世紀(jì)30年代的美國(guó),大蕭條時(shí)期的經(jīng)濟(jì)困境為其留下了深刻的印象���,也促使他很早關(guān)注金融市場(chǎng)與投資��。11歲時(shí)���,他便進(jìn)行了人生中的第一筆股票投資,買(mǎi)入了城市設(shè)施優(yōu)先股����,盡管初期遭遇股價(jià)下跌,但這次經(jīng)歷開(kāi)啟了他對(duì)投資世界的探索之旅�。

在隨后的學(xué)習(xí)生涯中,巴菲特深受本杰明.格雷厄姆的影響�,后者倡導(dǎo)的“價(jià)值投資”理念,如強(qiáng)調(diào)投資是經(jīng)過(guò)深入分析�����、能承諾本金安全并提供滿(mǎn)意回報(bào)的行為,以及“安全邊際”的概念����,成為巴菲特早期投資理念的基石。在1956至1972年的二級(jí)市場(chǎng)投資階段����,巴菲特運(yùn)用格雷厄姆的方法,專(zhuān)注于尋找被嚴(yán)重低估的“煙蒂股”����,即那些股價(jià)遠(yuǎn)低于其內(nèi)在價(jià)值的股票。

由尋找落后股轉(zhuǎn)為成長(zhǎng)股

隨著投資經(jīng)驗(yàn)的積累和資金規(guī)模的增長(zhǎng)����,巴菲特的投資策略在中期逐漸發(fā)生轉(zhuǎn)變��。他不再局限尋找廉價(jià)的“煙蒂股”�,而是開(kāi)始注重企業(yè)的內(nèi)在品質(zhì)和長(zhǎng)期競(jìng)爭(zhēng)力。1972年�,巴菲特收購(gòu)喜詩(shī)糖果的案例成為其投資策略轉(zhuǎn)變的重要標(biāo)志。喜詩(shī)糖果擁有強(qiáng)大的品牌和穩(wěn)定的現(xiàn)金流���,盡管收購(gòu)價(jià)格相對(duì)較高�����,但巴菲特看中了品牌所蘊(yùn)含的無(wú)形資產(chǎn)及可持續(xù)的盈利能力�����。這一階段���,巴菲特的投資組合開(kāi)始向具有強(qiáng)大護(hù)城河的企業(yè)集中����,通過(guò)深入研究企業(yè)的商業(yè)模式�、競(jìng)爭(zhēng)優(yōu)勢(shì)、管理層能力等因素�,尋找那些能夠在長(zhǎng)期保持穩(wěn)定增長(zhǎng)、為股東創(chuàng)造持續(xù)價(jià)值的優(yōu)質(zhì)標(biāo)的���,投資策略更加注重企業(yè)的基本面和長(zhǎng)期發(fā)展前景�����。

進(jìn)入21世紀(jì)以來(lái)��,全球經(jīng)濟(jì)環(huán)境愈發(fā)復(fù)雜多變���,市場(chǎng)波動(dòng)加劇���。在此背景下,巴菲特的現(xiàn)金管理策略在其投資布局中的重要性日益凸顯�����。近年來(lái)�����,巴菲特投資旗艦巴郡的現(xiàn)金儲(chǔ)備持續(xù)攀升���,引發(fā)了市場(chǎng)的廣泛關(guān)注�。截至今年第一季度�,現(xiàn)金儲(chǔ)備飆升至3477億美元,創(chuàng)下34年最高水平���,占公司總資產(chǎn)的30%。

這一巨額現(xiàn)金儲(chǔ)備并非偶然���,而是巴菲特基于對(duì)市場(chǎng)環(huán)境的深刻洞察和對(duì)投資機(jī)會(huì)的審慎判斷所做出的決策���。當(dāng)前“巴菲特指標(biāo)”(美股總市值/GDP)已飆升至209%��,遠(yuǎn)超 1929年大蕭條前夕水平���,優(yōu)質(zhì)資產(chǎn)的“安全邊際”不足。巴菲特選擇持有大量現(xiàn)金�����,將其視為等待低價(jià)投資機(jī)會(huì)的“無(wú)期限看漲期權(quán)”�。同時(shí),他連續(xù)減持蘋(píng)果等科技股(持股比例從6%降至2%)�,并暫停股票回購(gòu),將資金轉(zhuǎn)向短期美債等低風(fēng)險(xiǎn)資產(chǎn)���,以應(yīng)對(duì)市場(chǎng)潛在的不確定性和風(fēng)險(xiǎn)���,為未來(lái)可能出現(xiàn)的投資機(jī)遇儲(chǔ)備力量。

平衡配置規(guī)避潛在風(fēng)險(xiǎn)

從歷史數(shù)據(jù)來(lái)看��,巴菲特對(duì)現(xiàn)金持有比例的管理并非一成不變�����,而是呈現(xiàn)出顯著的動(dòng)態(tài)調(diào)整特征。在1995至2024年期間�����,巴菲特對(duì)現(xiàn)金持有量絕對(duì)值呈長(zhǎng)期攀升趨勢(shì)�,但現(xiàn)金持倉(cāng)占比表現(xiàn)出較大的波動(dòng)。例如�,在2005年一季度,巴菲特對(duì)現(xiàn)金持倉(cāng)占比達(dá)到了41%的高位��,這一時(shí)期市場(chǎng)整體估值相對(duì)較高�,巴菲特選擇持有大量現(xiàn)金以規(guī)避潛在風(fēng)險(xiǎn)。而在2008年金融危機(jī)期間��,隨著市場(chǎng)的大幅下跌����,優(yōu)質(zhì)資產(chǎn)價(jià)格被嚴(yán)重低估,巴菲特不斷減少現(xiàn)金持有量�����,到2008年底現(xiàn)金持倉(cāng)占比降至16.7%����,并積極利用現(xiàn)金買(mǎi)入被低估的股票。其后隨著市場(chǎng)的逐漸?復(fù)蘇和估值的回升���,巴菲特又開(kāi)始逐步增加現(xiàn)金儲(chǔ)備�。

巴菲特現(xiàn)金持有比例的動(dòng)態(tài)調(diào)整與市場(chǎng)環(huán)境的變化密切相關(guān)�����。當(dāng)市場(chǎng)處于牛市階段�,股價(jià)普遍上漲,估值水平不斷提高����,投資機(jī)會(huì)的安全邊際逐漸縮小。此時(shí)���,巴菲特會(huì)傾向于提高現(xiàn)金比例�,以降低投資組合的風(fēng)險(xiǎn)�����。例如�����,2024年美股標(biāo)普500指數(shù)市盈率突破30倍歷史高位,納斯達(dá)克市銷(xiāo)率達(dá)4.5倍�����,科技股泡沫化程度堪比1999年互聯(lián)網(wǎng)巔峰�����。面對(duì)這樣的高估值市場(chǎng)環(huán)境���,巴菲特連續(xù)減持蘋(píng)果等科技股�����,并將大量資金配置到現(xiàn)金及短期國(guó)債上�,現(xiàn)金儲(chǔ)備占公司總資產(chǎn)的比例大幅上升����。

與此相較,當(dāng)市場(chǎng)進(jìn)入熊市或調(diào)整期�、股價(jià)下跌,優(yōu)質(zhì)資產(chǎn)的價(jià)值被低估��,投資機(jī)會(huì)增多,巴菲特則會(huì)降低現(xiàn)金比例�����,積極買(mǎi)入股票��。如在2008年金融危機(jī)期間���,市場(chǎng)恐慌情緒蔓延,股價(jià)暴跌���,巴菲特認(rèn)為此時(shí)出現(xiàn)了許多具有巨大投資價(jià)值的機(jī)會(huì)�,于是果斷降低現(xiàn)金倉(cāng)位��,加大股票投資力度�����,通過(guò)一系列的抄底行動(dòng)為公司創(chuàng)造了豐厚的利潤(rùn)�。

巴菲特在構(gòu)建投資組合時(shí),注重現(xiàn)金與其他資產(chǎn)之間的配置平衡藝術(shù)�����。他會(huì)根據(jù)市場(chǎng)環(huán)境、經(jīng)濟(jì)周期及各類(lèi)資產(chǎn)的預(yù)期回報(bào)率和風(fēng)險(xiǎn)水平���,動(dòng)態(tài)調(diào)整現(xiàn)金與股票�����、債券等其他資產(chǎn)的比例�。在市場(chǎng)估值合理且投資機(jī)會(huì)較多時(shí)��,他會(huì)適當(dāng)降低現(xiàn)金比例����,增加股票等風(fēng)險(xiǎn)資產(chǎn)的配置,以追求更高的投資回報(bào)��。

投資核心看企業(yè)內(nèi)在價(jià)值

巴菲特現(xiàn)金管理策略的成功��,歸根結(jié)底源于對(duì)價(jià)值投資和安全邊際原則的堅(jiān)守���。在投資過(guò)程中��,無(wú)論市場(chǎng)環(huán)境如何變化�,他始終以企業(yè)的內(nèi)在價(jià)值為投資決策的核心依據(jù)����,不被市場(chǎng)的短期波動(dòng)和熱點(diǎn)所左右�。對(duì)于廣大投資者而言��,這一原則具有重要的借鑒意義����。在進(jìn)行投資時(shí)�,不能盲目跟風(fēng)市場(chǎng)熱點(diǎn),追逐短期的高收益���,而應(yīng)該深入研究企業(yè)的基本面�����,包括財(cái)務(wù)狀況����、商業(yè)模式���、競(jìng)爭(zhēng)優(yōu)勢(shì)等���,評(píng)估企業(yè)的內(nèi)在價(jià)值�,并尋找具有足夠安全邊際的投資機(jī)會(huì)���。只有這樣�����,才能在投資中有效降低風(fēng)險(xiǎn)����,避免本金的損失�,實(shí)現(xiàn)長(zhǎng)期穩(wěn)定的投資回報(bào)。同時(shí)�,當(dāng)市場(chǎng)上缺乏符合價(jià)值投資標(biāo)準(zhǔn)的機(jī)會(huì)時(shí),要敢于持有現(xiàn)金���,耐心等待合適的時(shí)機(jī)���,而不是為了投資而投資。

巴菲特對(duì)市場(chǎng)周期波動(dòng)有著深刻的理解�,并能根據(jù)市場(chǎng)周期的不同階段動(dòng)態(tài)調(diào)整現(xiàn)金儲(chǔ)備。這啟示投資者要密切關(guān)注宏觀經(jīng)濟(jì)形勢(shì)和市場(chǎng)環(huán)境的變化�����,把握市場(chǎng)周期的規(guī)律。這種動(dòng)態(tài)平衡的現(xiàn)金管理策略��,能夠幫助投資者在不同市場(chǎng)環(huán)境中實(shí)現(xiàn)資產(chǎn)的優(yōu)化配置��,提高投資組合的抗風(fēng)險(xiǎn)能力和收益水平�。此外,投資者還應(yīng)該根據(jù)自身的投資目標(biāo)���、風(fēng)險(xiǎn)承受能力和投資期限��,合理確定現(xiàn)金儲(chǔ)備的比例,并根據(jù)市場(chǎng)變化及時(shí)進(jìn)行調(diào)整����。

巴菲特的現(xiàn)金管理策略體現(xiàn)了他的長(zhǎng)期投資視角和耐心等待的品質(zhì)。在投資過(guò)程中�,不會(huì)因?yàn)槎唐诘氖袌?chǎng)波動(dòng)而輕易改變投資決策,而是堅(jiān)信優(yōu)質(zhì)企業(yè)的長(zhǎng)期價(jià)值��。對(duì)于投資者來(lái)說(shuō)����,培養(yǎng)長(zhǎng)期投資視角至關(guān)重要。不能僅僅關(guān)注短期的股價(jià)漲跌和投資收益�,而應(yīng)該著眼于企業(yè)的長(zhǎng)期發(fā)展前景和價(jià)值增長(zhǎng)潛力�。同時(shí)�����,要具備耐心等待的品質(zhì)����,在沒(méi)有合適的投資機(jī)會(huì)時(shí),不要急于將現(xiàn)金投入市場(chǎng)���,而是要耐心等待市場(chǎng)出現(xiàn)符合投資標(biāo)準(zhǔn)的機(jī)會(huì)�����。

這種長(zhǎng)期投資視角和耐心等待的品質(zhì)��,能夠幫助投資者避免因短期市場(chǎng)波動(dòng)而做出錯(cuò)誤的投資決策�����,實(shí)現(xiàn)資產(chǎn)的長(zhǎng)期穩(wěn)健增值����。此外���,投資者還應(yīng)該不斷學(xué)習(xí)和提升自己的投資知識(shí)和能力��,增強(qiáng)對(duì)市場(chǎng)和企業(yè)的洞察力��,以便更好地把握投資機(jī)會(huì)�����。

從歷史視角對(duì)巴菲特投資現(xiàn)金管理的理論與策略進(jìn)行深入研究��,我們可以清晰地看到���,現(xiàn)金管理在巴菲特的投資體系中占據(jù)著舉足輕重的地位��。無(wú)論是在早期的“煙蒂股”投資階段,還是在中期向優(yōu)質(zhì)企業(yè)投資的轉(zhuǎn)變過(guò)程中����,以及近期面對(duì)復(fù)雜多變的市場(chǎng)環(huán)境,現(xiàn)金管理始終貫穿于他的投資生涯��。

巴菲特的現(xiàn)金管理理論建立在安全邊際原則�����、機(jī)會(huì)成本考量和對(duì)市場(chǎng)周期波動(dòng)深刻理解的基礎(chǔ)之上。他通過(guò)動(dòng)態(tài)調(diào)整現(xiàn)金持有比例��、多元化的現(xiàn)金來(lái)源與運(yùn)用渠道����,以及現(xiàn)金與投資組合的協(xié)同管理,在不同的市場(chǎng)環(huán)境和重大市場(chǎng)事件中�,成功地實(shí)現(xiàn)了投資組合的風(fēng)險(xiǎn)控制和價(jià)值增長(zhǎng)。在2008年金融危機(jī)�、互聯(lián)網(wǎng)泡沫時(shí)期和新冠疫情沖擊等重大事件中,巴菲特的現(xiàn)金管理策略都發(fā)揮了關(guān)鍵作用���,不僅幫助他的投資組合抵御了風(fēng)險(xiǎn)�,還為其在市場(chǎng)?復(fù)蘇時(shí)贏得了豐厚的回報(bào)��。

?���。ㄗ髡邽橥赓Y投資基金董事總經(jīng)理)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)