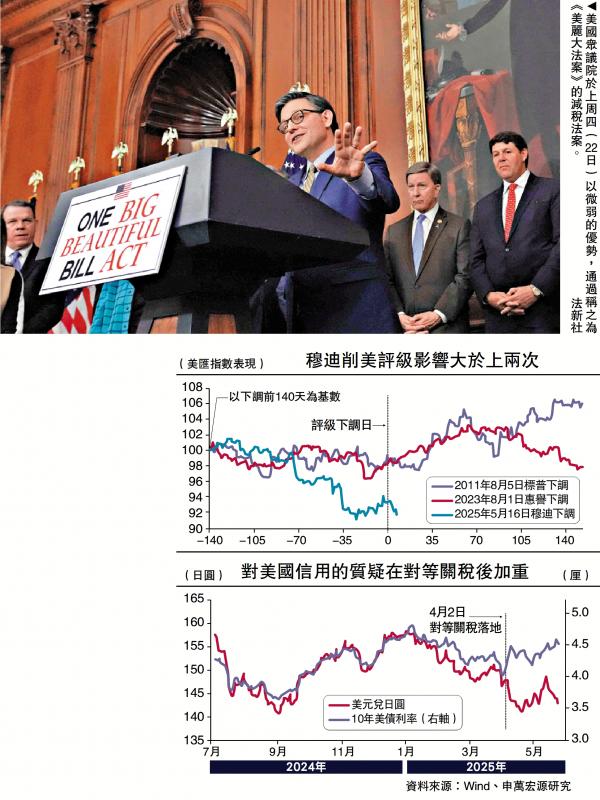

圖:美國(guó)眾議院于上周四(22日)以微弱的優(yōu)勢(shì),通過(guò)稱之為《美麗大法案》的減稅法案��。/法新社

日前美國(guó)眾議院通過(guò)《美麗大法案》��,加劇了美國(guó)財(cái)政可持續(xù)性的擔(dān)憂����,10年期美債利率升破4.5厘,風(fēng)險(xiǎn)資產(chǎn)再度承壓��。如何看待美債的異常波動(dòng)����,減稅法案或?qū)⑷绾斡绊懗嘧峙c利率?

美債市場(chǎng)為何再次異動(dòng)����??jī)?nèi)因是通脹和財(cái)政赤字問(wèn)題,疊加了日債的“外溢效應(yīng)”�。5月份以來(lái),美債利率異常波動(dòng)的核心驅(qū)動(dòng)因素是財(cái)政層面的美國(guó)減稅法案及交易層面的日債拍賣不及預(yù)期��,在二者的影響下����,美債利率出現(xiàn)三次大幅異常上升。

5月13日�����,美國(guó)眾議院籌款委員會(huì)公布減稅法案文本后,美債利率上升�����、美元下跌����,市場(chǎng)開(kāi)始擔(dān)憂美國(guó)赤字?jǐn)U張問(wèn)題;5月17日����,穆迪下調(diào)美國(guó)主權(quán)信用評(píng)級(jí);5月18日共和黨在SALT(州與地方政府稅收抵扣上限)問(wèn)題上做出讓步后�,眾議院預(yù)算委員會(huì)投票通過(guò)減稅法案,美債利率再度上漲��,美元下跌�����,市場(chǎng)二次交易美國(guó)財(cái)政問(wèn)題����;5月20日��,20年期日債拍賣遇冷����,美債處于夜盤交易期間����,即時(shí)反應(yīng)程度不大��,但進(jìn)入美東時(shí)間日間交易流動(dòng)性高峰時(shí)段后����,美債利率開(kāi)始第三輪上漲,與美元的分化也大幅擴(kuò)大����。

由此可見(jiàn),今次美債下跌源自債務(wù)問(wèn)題����,而日債問(wèn)題大幅加速了美債惡化。美債期限溢價(jià)升至新高�����,反應(yīng)了財(cái)政、通脹�����、貨幣和交易的擾動(dòng)��。參考美債利率的因子拆解模型����,4月30日以來(lái),10年期美債利率上升37個(gè)基點(diǎn)����。其中期限溢價(jià)上升28個(gè)基點(diǎn),短期實(shí)際利率預(yù)期上漲11個(gè)基點(diǎn)��,期限溢價(jià)貢獻(xiàn)達(dá)七成��。年初以來(lái)����,短期實(shí)際利率預(yù)期仍下降0.4厘,期限溢價(jià)已從去年10月的0厘上升至5月22日的0.9厘����,達(dá)到近10年來(lái)新高��,成為影響美債利率走勢(shì)的主因�。

美國(guó)通脹預(yù)期上升�����,美聯(lián)儲(chǔ)降息預(yù)期收縮����,美債利率同時(shí)面臨著財(cái)政��、通脹��、貨幣��、交易層面的共振壓力��。赤字?jǐn)U張及特朗普政策不確定性共同導(dǎo)致美國(guó)信用風(fēng)險(xiǎn)的溢價(jià)上升����。對(duì)等關(guān)稅落地后,美元與美債利率的背離開(kāi)始擴(kuò)大����,表明市場(chǎng)對(duì)美國(guó)政策的信心大幅受損����,投資者要求更高的收益率來(lái)補(bǔ)償持有美國(guó)債務(wù)的風(fēng)險(xiǎn)�。

此次市場(chǎng)對(duì)評(píng)級(jí)下調(diào)的反應(yīng)模式也與以往不盡相同,前兩次評(píng)級(jí)下調(diào)均未對(duì)美國(guó)主權(quán)信用造成沖擊��,2011年和2023年評(píng)級(jí)下調(diào)前后��,美元仍上漲����。美國(guó)歷史上雖不乏股債匯三殺,但因債務(wù)問(wèn)題導(dǎo)致的股債匯三殺較為罕見(jiàn)�����。減稅法案或成為美債后續(xù)走向的關(guān)鍵因素之一�����。

接下來(lái)����,減稅法案能否按期通過(guò)存在不確定性,共和黨僅有三個(gè)席位優(yōu)勢(shì)����。5月22日����,減稅法案在眾議院以215對(duì)214的微弱優(yōu)勢(shì)通過(guò)����,下一步將移交參議院。參議院各個(gè)委員會(huì)或在6月上旬進(jìn)行審議�,6月中旬前后參議院全體投票。共和黨計(jì)劃7月4日前通過(guò)法案�����,以避免觸及債務(wù)上限“X-Date”�����。

增量提振經(jīng)濟(jì)有限

參議院或?qū)Ψò高M(jìn)行較大修改�����,若參議院對(duì)眾議院版本做出修改�,需將修改后的文本返回眾議院�,由眾議院再次投票通過(guò)或與參院進(jìn)行“調(diào)節(jié)”消除分歧�,能否按期推進(jìn)仍存在不確定性�����。后續(xù)阻力集中在參議院部分共和黨鷹派成員當(dāng)中�����,共和黨在參議院僅有3個(gè)席位優(yōu)勢(shì)�,至多允許3名共和黨議員投反對(duì)票,但在Medicaid(聯(lián)邦醫(yī)療補(bǔ)助)�����、SNAP(食品券)�、SALT問(wèn)題上,財(cái)政鷹派與共和黨領(lǐng)導(dǎo)人仍然存在爭(zhēng)議��。

《美麗大法案》包括11個(gè)大板塊�����,涵蓋減稅��、擴(kuò)大國(guó)防支出、國(guó)土安全支出����、移民執(zhí)法支出,削減醫(yī)療補(bǔ)助�����,食品券�����、新能源等領(lǐng)域支出�����。減稅是法案主體內(nèi)容�,主要包括三部分:一是延長(zhǎng)TCJA(《減稅與就業(yè)法案》)原有的減稅措施;二是新增減稅����;三是廢除拜登原有的稅收抵免措施��。支出方面����,主要包括三大領(lǐng)域:一是擴(kuò)大國(guó)防支出�����,包括造船��、導(dǎo)彈防御計(jì)劃等�;二是擴(kuò)大國(guó)土安全支出�����,主要為修建邊境墻����,加強(qiáng)本土安全;三是移民領(lǐng)域支出��,包括海外執(zhí)法支出��、邊境執(zhí)法人員配置支出等����。

今次減稅以延續(xù)現(xiàn)有減稅條款為主,效果可類比2010年奧巴馬延長(zhǎng)減稅政策��,增量經(jīng)濟(jì)提振或較為有限。法案中�,延長(zhǎng)現(xiàn)有的TCJA個(gè)人和企業(yè)減稅措施占比約80%,2026年1月1日生效����;新增減稅措施占比約20%,可在法案頒布后立即生效����,主要包括:加班工資免稅,小費(fèi)收入免稅����,汽車貸款利息免稅,MAGA(成長(zhǎng)與進(jìn)步貨幣)賬戶試點(diǎn)等����。特朗普放棄了企業(yè)所得稅從21%下降至15%(或20%)的承諾,企業(yè)端的新增減稅主要體現(xiàn)為設(shè)備投資與研發(fā)投資的全額扣除�����,量級(jí)被壓縮��。

聯(lián)邦赤字逐步失控

《美麗大法案》的減稅效果可類比2010年12月及2012年12月奧巴馬的延長(zhǎng)小布什減稅措施�,未明顯改變?cè)薪?jīng)濟(jì)和市場(chǎng)趨勢(shì),短期內(nèi)僅市場(chǎng)情緒有所改善�����。但減稅法案或?qū)⑹姑绹?guó)赤字明顯擴(kuò)大��,即使加征全球關(guān)稅也難以對(duì)沖�����,明年的赤字壓力最為集中�。參考特朗普宣布的10%普遍基準(zhǔn)關(guān)稅措施,10年內(nèi)新關(guān)稅可帶來(lái)約2.5萬(wàn)億美元的收入��,仍不足以彌補(bǔ)法案帶來(lái)的3.3萬(wàn)億左右的赤字增加����。減稅帶來(lái)的赤字增加量主要集中在2026和2027年,分別有6140億美元和5610億美元��。2026年的赤字率增加量約為1.8個(gè)百分點(diǎn)��,截至今年4月�,美國(guó)赤字率已達(dá)6.8%,意味著明年美國(guó)赤字率或?qū)⑻魬?zhàn)8%壓力線�����。

美國(guó)赤字率與美債利率存在較為穩(wěn)定的聯(lián)系,赤字率每上漲1個(gè)百分點(diǎn)�,10年期美債利率抬升約0.78厘。美國(guó)財(cái)政赤字率與美債利率(期限溢價(jià))存在較為穩(wěn)定的相關(guān)性��,利率對(duì)赤字率的反應(yīng)系數(shù)均為0.78左右�����。但在不同時(shí)期����,由于利率中樞不同,二者相關(guān)性可能被掩蓋�����。而在2020年后的美聯(lián)儲(chǔ)擴(kuò)表期間�����,打破了美債市場(chǎng)的一般需求規(guī)律�。但目前來(lái)看,二者之間的關(guān)聯(lián)性正在向過(guò)往的常態(tài)規(guī)律回歸�。

從資金行為及流動(dòng)性狀況看��,美債系統(tǒng)性壓力有所緩和。根據(jù)全球資金流向監(jiān)測(cè)機(jī)構(gòu)EPFR數(shù)據(jù)�,5月以來(lái)美國(guó)債券市場(chǎng)的基金淨(jìng)流入規(guī)模已轉(zhuǎn)為正,流出壓力好于4月對(duì)等關(guān)稅時(shí)期����。參考美聯(lián)儲(chǔ)數(shù)據(jù),4月16日至5月21日��,由美聯(lián)儲(chǔ)托管的海外當(dāng)局美債規(guī)模僅小幅回落��,由2.94萬(wàn)億美元降至2.91萬(wàn)億美元�。參考美國(guó)商品期貨交易委員會(huì)(CFTC)數(shù)據(jù),4月4日至5月20日����,對(duì)沖基金美債空頭頭寸規(guī)模由8346億美元擴(kuò)大至9264億美元,基差交易也暫未出現(xiàn)大規(guī)模逆轉(zhuǎn)�����。日本投資者5月淨(jìng)買入海外債券�,賣出壓力暫未擴(kuò)大。美國(guó)回購(gòu)市場(chǎng)利差也未擴(kuò)大�����,顯示美債系統(tǒng)性壓力暫時(shí)不大。

展望未來(lái)��,美債利率或延續(xù)高位震蕩�,仍存在抬升壓力,需密切關(guān)注進(jìn)一步上行的“尾部風(fēng)險(xiǎn)”����,包括:一是減稅法案落地前,仍可能存在尚未預(yù)期到的赤字?jǐn)U張信息�����,這是因?yàn)椴糠謪⒆h院議員支持?jǐn)U大減稅規(guī)模�����,擴(kuò)大兒童稅收抵免等�����,反對(duì)大幅削減醫(yī)療補(bǔ)助����,可能導(dǎo)致赤字進(jìn)一步提升����;二是弱美元周期下�����,非美機(jī)構(gòu)平倉(cāng)外匯風(fēng)險(xiǎn)敞口容易形成債匯雙殺�����;三是關(guān)稅的短期內(nèi)或?qū)е峦浬闲酗L(fēng)險(xiǎn)大于經(jīng)濟(jì)下行風(fēng)險(xiǎn)����;四是特朗普政府貿(mào)易政策仍存升級(jí)可能��。

?�。ㄗ髡邽樯耆f(wàn)宏源首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)