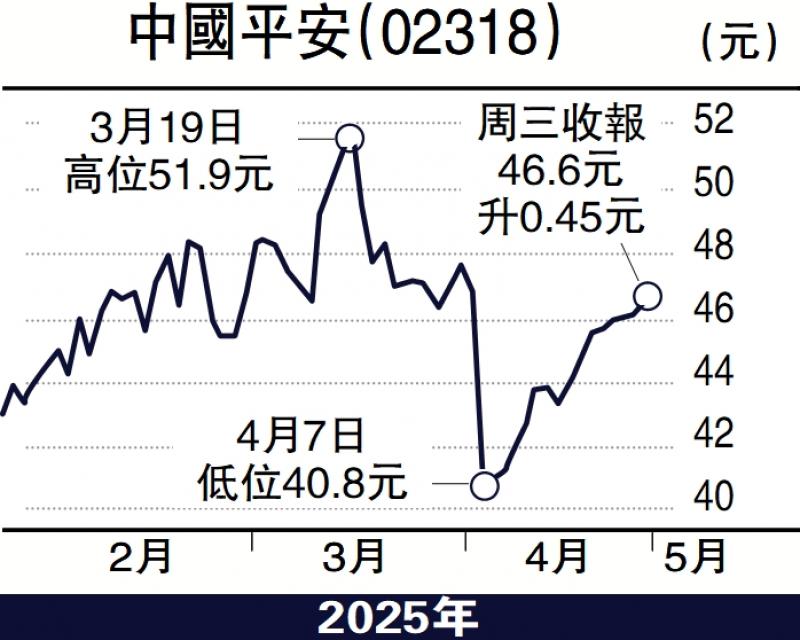

圖:中國(guó)平安(02318)

中國(guó)平安(02318)近日公布2025年第一季度業(yè)績(jī)報(bào)告��,盡管歸母淨(jìng)利潤(rùn)同比下降26.4%��,但歸母營(yíng)運(yùn)利潤(rùn)逆勢(shì)增長(zhǎng)2.4%至379億元(人民幣�,下同)���。大家應(yīng)留意���,由于壽險(xiǎn)及健康險(xiǎn)大部分為長(zhǎng)期業(yè)務(wù),平保應(yīng)以營(yíng)運(yùn)利潤(rùn)指標(biāo)予以衡量����。期內(nèi),平保受包括平安健康納入集團(tuán)合并報(bào)表時(shí)帶來(lái)的一次性損益���、美元可轉(zhuǎn)換債券的轉(zhuǎn)股權(quán)價(jià)值重估損益等影響����,而去年同期該類事項(xiàng)為以陸金所控股為標(biāo)的的可轉(zhuǎn)換本票的價(jià)值重估損益,因此平保盈利能力并沒(méi)有倒退�。

新業(yè)務(wù)價(jià)值表現(xiàn)理想

另外,期內(nèi)新業(yè)務(wù)價(jià)值(NBV)更大幅增長(zhǎng)34.9%����,反映其“綜合金融+醫(yī)療養(yǎng)老”戰(zhàn)略轉(zhuǎn)型成效顯著。在當(dāng)前低估值背景下�,平安的長(zhǎng)期投資價(jià)值正逐步浮現(xiàn)。期內(nèi)�,壽險(xiǎn)及健康險(xiǎn)業(yè)務(wù)營(yíng)運(yùn)利潤(rùn)增長(zhǎng)5.0%,成為主要驅(qū)動(dòng)力�,而且其新業(yè)務(wù)價(jià)值強(qiáng)勁反彈,NBV同比增長(zhǎng)34.9%至129億元���,新業(yè)務(wù)價(jià)值率(NBV Margin)亦大幅改善10.4個(gè)百分點(diǎn)至32.0%�,顯示產(chǎn)品結(jié)構(gòu)優(yōu)化與渠道改革成效����。

此外,其綜合金融優(yōu)勢(shì)深化�����,個(gè)人客戶數(shù)達(dá)2.45億,持有4個(gè)及以上合同的客戶留存率高達(dá)98%����,客均合同數(shù)企穩(wěn),驗(yàn)證生態(tài)協(xié)同效應(yīng)�。再者,期內(nèi)平保風(fēng)險(xiǎn)管控能力突出�,產(chǎn)險(xiǎn)綜合成本率優(yōu)化3.0個(gè)百分點(diǎn)至96.6%,銀行不良貸款率維持1.06%����,核心一級(jí)資本充足率提升至9.41%��,資產(chǎn)質(zhì)量穩(wěn)健����。

事實(shí)上,平保在壽險(xiǎn)改革已進(jìn)入收成期�����,代理人渠道人均NBV同比增長(zhǎng)14.0%��,銀保與社區(qū)金融渠道NBV分別飆升170.8%及171.3%����,顯示多元化渠道策略成功�����。此外�����,醫(yī)療養(yǎng)老服務(wù)(覆蓋75城��、19萬(wàn)客戶)強(qiáng)化客戶黏性��,推動(dòng)高價(jià)值保單銷(xiāo)售�����。通過(guò)“一個(gè)客戶����、多種產(chǎn)品”模式���,中國(guó)平安在低利率環(huán)境下分散風(fēng)險(xiǎn)的能力優(yōu)于同業(yè)��。銀行�����、資管等業(yè)務(wù)貢獻(xiàn)穩(wěn)定現(xiàn)金流����,科技賦能進(jìn)一步降本增效。估值修復(fù)空間顯著:當(dāng)前股價(jià)對(duì)應(yīng)的P/EV處于歷史低位���,且股息率具吸引力�。

隨著資本市場(chǎng)回暖及壽險(xiǎn)NBV持續(xù)改善�,若全年NBV增速維持20%以上,將顯著提振估值����,股價(jià)有望重拾升軌���。平安的營(yíng)運(yùn)利潤(rùn)增長(zhǎng)為股息提供保障���,當(dāng)前股息率超過(guò)5.7厘,具一定防守性�����。平保的“金融+服務(wù)”生態(tài)獨(dú)特性難以被覆製,中長(zhǎng)期配置價(jià)值突出��,市場(chǎng)近日誤解其業(yè)績(jī)表現(xiàn)�,反而造就逢低布局的長(zhǎng)線好機(jī)會(huì),值得大家留意����。 (作者為獨(dú)立股評(píng)人)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)