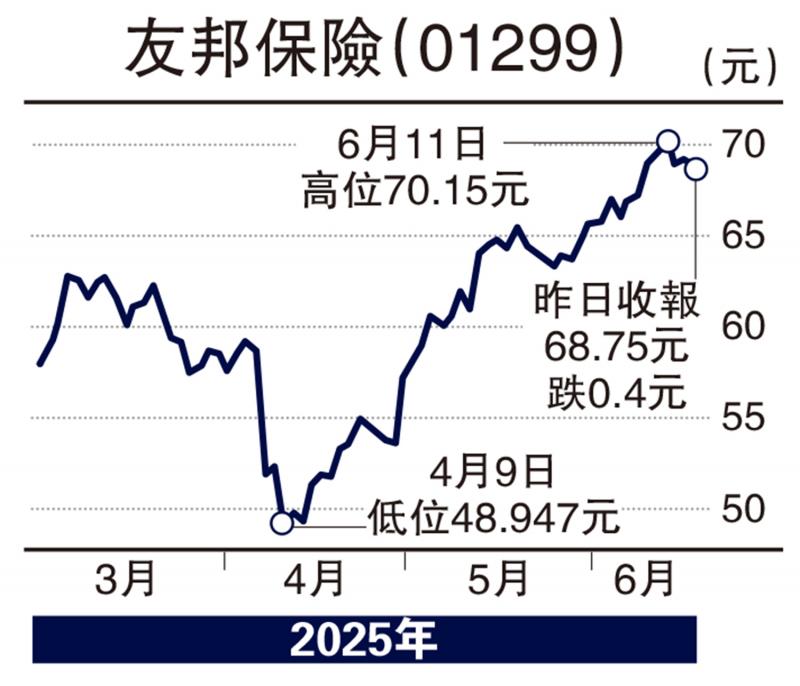

圖:友邦保險(xiǎn)(01299)

中東戰(zhàn)局升溫���,市場(chǎng)靜觀中東局勢(shì)變化。近期資金持續(xù)流入��,港股有望進(jìn)一步做好���,惟需防關(guān)稅風(fēng)波再起���,90天暫緩期直到7月。宜關(guān)注價(jià)值股�����,如友邦保險(xiǎn)(01299)作為泛亞地區(qū)最大的獨(dú)立上市人壽保險(xiǎn)集團(tuán)�,憑借“精英代理人模式+多渠道策略”的核心競(jìng)爭(zhēng)力,長(zhǎng)期保持新業(yè)務(wù)價(jià)值(NBV)的強(qiáng)勁增長(zhǎng)���,長(zhǎng)線配置價(jià)值進(jìn)一步凸顯����。

友邦保險(xiǎn)2025年第一季度業(yè)績(jī)顯示表現(xiàn)穩(wěn)健�����,受惠于多渠道推進(jìn)與區(qū)域多元布局�,新業(yè)務(wù)價(jià)值(NBV)、年化新保費(fèi)(ANP)及合同服務(wù)邊際均錄得雙位數(shù)增長(zhǎng)�����,顯示基本面持續(xù)向好�,整體動(dòng)能強(qiáng)勁。數(shù)據(jù)顯示��,第一季度NBV達(dá)15億美元���,按年增長(zhǎng)13%�����;ANP為26.2億美元���,按年上升7%;新業(yè)務(wù)合同服務(wù)邊際則錄得16%的增幅��。值得關(guān)注的是�,新業(yè)務(wù)價(jià)值率升至57.5%,升3個(gè)百分點(diǎn)�����,顯示公司在產(chǎn)品結(jié)構(gòu)優(yōu)化與銷(xiāo)售效率提升上取得實(shí)質(zhì)進(jìn)展。2024年友邦保險(xiǎn)整體新業(yè)務(wù)價(jià)值率達(dá)57%�,較2010年的32.6%大幅提升,遠(yuǎn)超同業(yè)水平�。

友邦在內(nèi)地的擴(kuò)張策略被視為未來(lái)增長(zhǎng)關(guān)鍵。其獨(dú)特的“卓越代理人策略”結(jié)合選擇性銀保合作�,精準(zhǔn)鎖定中高端客群,并以每年新增1至2家分公司的速度拓展區(qū)域���。有券商指出����,友邦中國(guó)的“新分公司+渠道多元化”將持續(xù)支撐NBV增速����。香港市場(chǎng)方面,盡管內(nèi)地訪客(MCV)需求波動(dòng)��,但本地客戶對(duì)儲(chǔ)蓄型產(chǎn)品的剛需穩(wěn)定��,2023至2024年MCV與本地業(yè)務(wù)對(duì)NBV貢獻(xiàn)均衡����。東盟市場(chǎng)則提供長(zhǎng)期潛力�����,友邦在新加坡��、馬來(lái)西亞、泰國(guó)的代理業(yè)務(wù)市占第一���,并積極布局印度等高增長(zhǎng)市場(chǎng)�����。

股份回購(gòu)支持股價(jià)

此外��,公司宣布啟動(dòng)總額達(dá)16億美元的股份回購(gòu)計(jì)劃�,在目前股價(jià)偏低情況下形成強(qiáng)力支撐�����,亦反映管理層對(duì)未來(lái)業(yè)績(jī)與價(jià)值的信心�����。

友邦面臨的主要風(fēng)險(xiǎn)包括內(nèi)地經(jīng)濟(jì)放緩影響高端保險(xiǎn)需求����、東盟市場(chǎng)競(jìng)爭(zhēng)加劇���,以及利率波動(dòng)對(duì)儲(chǔ)蓄型產(chǎn)品的壓力。然而����,其多渠道策略與區(qū)域分散布局有效降低單一市場(chǎng)風(fēng)險(xiǎn),加上穩(wěn)健的資本狀況(2024年償付能力充足率超200%)����,長(zhǎng)期增長(zhǎng)路徑清晰,仍是亞太保險(xiǎn)股的長(zhǎng)期核心標(biāo)的���。內(nèi)地?cái)U(kuò)張與東盟市場(chǎng)潛力尚未完全反映于現(xiàn)價(jià)���,估值具吸引力。建議投資者可關(guān)注其長(zhǎng)期價(jià)值與中期回報(bào)潛力����,作為亞太保險(xiǎn)股板塊中的核心配置標(biāo)的。

?�。ㄗ髡邽楠?dú)立股評(píng)人)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)