圖:“大而美”法案影響美國(guó)家庭可支配資源

美國(guó)眾議院日前表決通過(guò)了“大而美”法案的修正案(One Big Beautiful Bill Act)�����,后續(xù)將交由總統(tǒng)特朗普簽署。那么,“大而美”法案能夠?qū)_對(duì)等關(guān)稅政策帶來(lái)的經(jīng)濟(jì)壓力嗎�?

首先�,結(jié)合“大而美”法案內(nèi)容,可以總結(jié)出本次特朗普減稅議程的四個(gè)特征:一是�����,在減稅規(guī)模上�,更多是“新瓶裝舊酒”��,重點(diǎn)在延續(xù)2017年稅改中既有的減稅條款�����,增量規(guī)模相對(duì)有限��。從原因上看����,關(guān)稅政策已經(jīng)引起大量選民不滿,特朗普為盡快推動(dòng)“大而美”法案���,提振經(jīng)濟(jì)預(yù)期����。這體現(xiàn)在個(gè)人所得稅和企業(yè)所得稅未進(jìn)一步降低稅率,重在延長(zhǎng)現(xiàn)有規(guī)定的執(zhí)行期限��;未全面取消遺產(chǎn)稅��,僅提高豁免額��;部分稅收優(yōu)惠政策設(shè)定期限(如小費(fèi)稅抵免�、汽車貸款利息免稅、兒童稅收抵免和標(biāo)準(zhǔn)扣除額僅臨時(shí)生效至2028年)而并非永久性免稅等方面�。

二是,在結(jié)構(gòu)上�����,重視個(gè)稅減免����,企業(yè)稅減免規(guī)模相對(duì)更少。在減稅法案中���,企業(yè)稅以延續(xù)2017年稅改中的針對(duì)企業(yè)的減稅到期條款為主���,新增投資加速折舊�、研發(fā)費(fèi)用抵扣��、利息扣除等臨時(shí)性減稅措施永久化等舉措��。但總體來(lái)看���,在赤字預(yù)算緊張的情況下���,本次“大而美”法案選擇重點(diǎn)聚焦特朗普競(jìng)選時(shí)候承諾的小費(fèi)、加班費(fèi)等個(gè)稅抵扣���,個(gè)稅相關(guān)政策預(yù)計(jì)未來(lái)十年將減少稅收收入約4.2萬(wàn)億美元(延長(zhǎng)3.9萬(wàn)億美元、新增0.4萬(wàn)億美元)��,高于企業(yè)稅減少的約1.1萬(wàn)億美元(延長(zhǎng)0.8萬(wàn)億美元����、新增0.3萬(wàn)億美元)。

三是�,在收支上,減支作用有限��,“大而美”法案通過(guò)后��,美國(guó)政府赤字十年內(nèi)將增加約4萬(wàn)億美元。從財(cái)政角度看�,為減少政府債務(wù)負(fù)擔(dān),“大而美”法案要求未來(lái)十年削減醫(yī)療���、清潔能源補(bǔ)助�,并增加關(guān)稅�、教育稅收等。

即使考慮激增的關(guān)稅收入��,后續(xù)美國(guó)財(cái)政依然有持續(xù)擴(kuò)張風(fēng)險(xiǎn)��。根據(jù)美國(guó)財(cái)政部數(shù)據(jù)�����,5月份美國(guó)關(guān)稅收入達(dá)228億美元��,較4月的163億美元進(jìn)一步增加��,是2024年月均值的三倍�����,按當(dāng)前每月200億美元的關(guān)稅收入推算,未來(lái)十年可以減少2.4萬(wàn)億美元赤字�����,但仍難以抵銷“大而美”法案帶來(lái)的赤字壓力��。此外���,關(guān)稅合法性懸而未決���。6月10日,美國(guó)聯(lián)邦上訴法院作出決定��,在就相關(guān)案件作出裁定前(7月31日)前���,特朗普政府關(guān)稅政策仍可實(shí)施,但若后續(xù)關(guān)稅政策被叫停�����,美國(guó)財(cái)政失衡壓力將進(jìn)一步增加����。

“大而美”法案呈現(xiàn)明顯支出在前、減支在后的特征,有助于短期內(nèi)刺激經(jīng)濟(jì)����,利好特朗普中期選舉,同時(shí)將減支帶來(lái)的陣痛轉(zhuǎn)移至下一屆政府���。其中��,“大而美”法案中許多增加赤字的條款(小費(fèi)稅抵免�、汽車貸款利息免稅等)多在2025年至2028年生效�����,但縮減赤字的條款(減少醫(yī)療補(bǔ)助等)則在2028年及以后才會(huì)生效��。從債務(wù)擴(kuò)張路徑看����,基于支出在前、減支在后的特征����,這也意味著,特朗普任期內(nèi)�,美國(guó)財(cái)政赤字路徑依然具有擴(kuò)張性��,加劇美債的供需錯(cuò)配壓力��。

四是��,在操作上����,“大而美”法案綁定債務(wù)上限條款���,提出將提高債務(wù)上限5萬(wàn)億美元�����,有效減少推進(jìn)阻力�。本次“大而美”法案相比于2017年稅改����,特殊之處在于綁定了債務(wù)上限條款,為防止選票流失�����,兩黨都不愿意看到政府債務(wù)出現(xiàn)實(shí)質(zhì)性違約�,這有助于減少“大而美”法案的通過(guò)阻力。

美國(guó)下半年通脹數(shù)據(jù)堪憂

從測(cè)算結(jié)果看���,“大而美”法案的出臺(tái)可部分對(duì)沖關(guān)稅帶來(lái)的經(jīng)濟(jì)壓力��,有助于緩和美國(guó)經(jīng)濟(jì)的衰退預(yù)期��。但考慮到“大而美”法案重在延續(xù)既有的減稅條款��,增量規(guī)模相對(duì)有限�,且其分配效應(yīng)存疑�����,決定了其對(duì)美國(guó)經(jīng)濟(jì)并非強(qiáng)刺激�,短期內(nèi)或仍面臨滯脹壓力。主要原因有兩點(diǎn):

一是��,“大而美”法案重在延續(xù)2017年稅改中既有的減稅條款�����,增量規(guī)模相對(duì)有限�,約有4.5萬(wàn)億美元是用于延續(xù)存量減稅政策,僅有0.7萬(wàn)億美元是增量���,平均到十年來(lái)看�,增量部分僅占美國(guó)29萬(wàn)億美元名義國(guó)內(nèi)生產(chǎn)總值(GDP)(2024年)的0.2%。

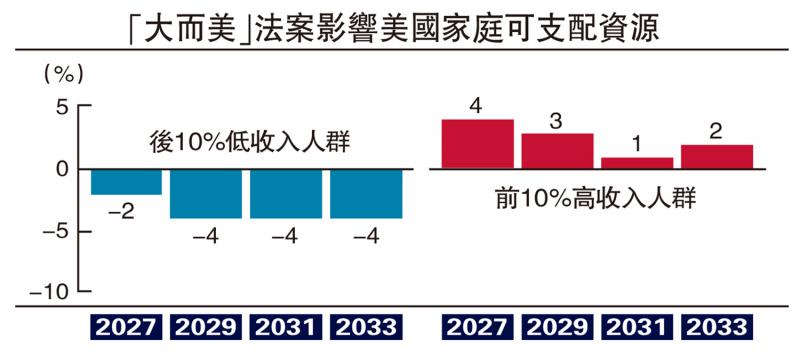

二是����,由于“大而美”法案削減了大量醫(yī)保、營(yíng)養(yǎng)等補(bǔ)助����,低收入群體福利受損,進(jìn)一步削弱減稅對(duì)經(jīng)濟(jì)的刺激效果����。國(guó)會(huì)預(yù)算辦公室(CBO)測(cè)算結(jié)果顯示,從分配角度看���,“大而美”法案通過(guò)后��,2027年美國(guó)后10%的低收入家庭的可支配資源將減少約2%��,到2033年將下降4%�,而同期美國(guó)前10%的高收入家庭的可支配資源將分別增加4%和2%����。

可見(jiàn),高收入群體受益于減稅優(yōu)惠的延續(xù)����,但“大而美”法案中的減支條款將使低收入群體福利受損,對(duì)于中低收入群體而言�,減稅將難以抵銷關(guān)稅帶來(lái)的負(fù)面效應(yīng)。

在通脹方面����,CBO測(cè)算結(jié)果顯示,關(guān)稅將導(dǎo)致2025年和2026年的年均通脹率均上升0.4個(gè)百分點(diǎn)��,2027年及以后通脹數(shù)據(jù)不再受關(guān)稅顯著影響��。從傳導(dǎo)滯后性來(lái)看�,目前美國(guó)通脹水平維持相對(duì)低位,預(yù)計(jì)4月對(duì)等關(guān)稅的沖擊將自6月起逐步顯現(xiàn)���,下半年美國(guó)通脹將面臨階段性壓力�����。

(作者為光大證券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)